Налоговая добралась до украинцев за границей. Как и кто может законно не платить налоги в Украине?

- Автор

-

- Дата публикации

- Автор

- 2979

Как избежать двойного налогообложения и кому лучше стать налоговым нерезидентом

Доверяйте надёжному — подпишитесь на Telegraf в Google Новостях

Резидент или нерезидент после выезда за границу? Тема налогового резидентства украинцев становится все более актуальной в нашем государстве, особенно на фоне получения Государственной налоговой службой (ГНС) финансовых данных о заграничных заработках граждан Украины в рамках международного обмена по CRS (Common Reporting Standard). Пока юристы говорят об единичных запросах ГНС к простым людям по этому поводу, но предчувствуют массовые проблемы. А фискалы считают каждого украинца "своим", если тот после выезда за границу не отчитался об изменении статуса, и будут доначислять налоги.

Что видит наша Налоговая

Налоговый резидент платит налоги в Украине, налоговый нерезидент – платит налоги за границей в новом месте пребывания. Можно оставаться украинским гражданином, но быть налоговым нерезидентом. А можно быть в двух статусах одновременно, то есть платить деньги как в домашний, так и в иностранный госбюджет, подпадая под двойное налогообложение. Как пожелаете.

И таких людей может быть очень много – миллионы.

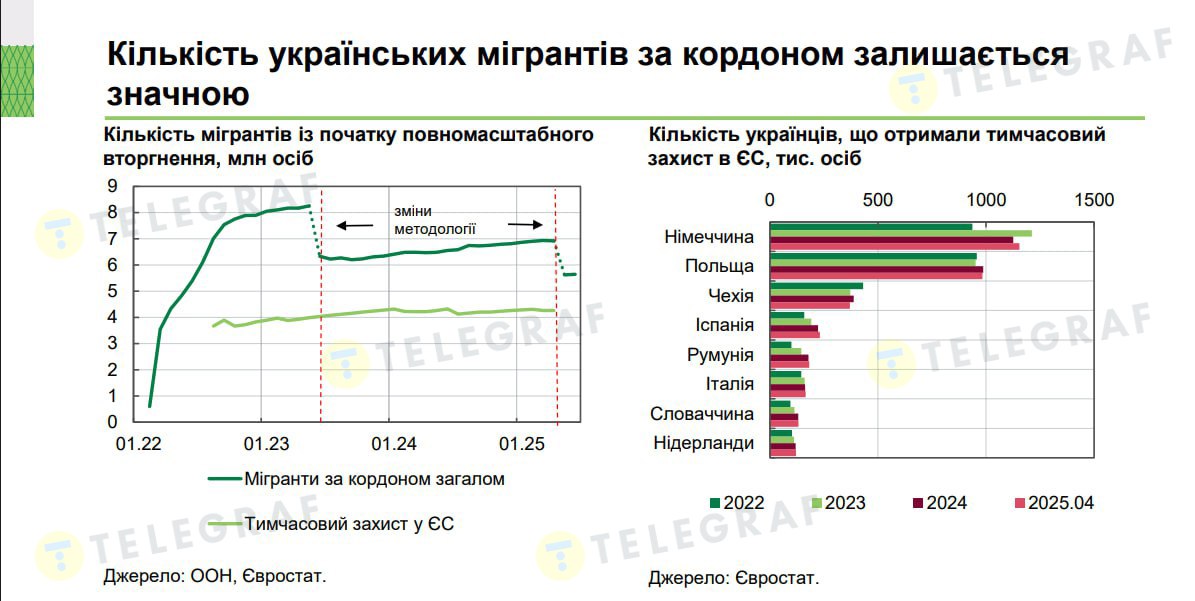

В последнем макроэкономическом отчете Нацбанк со ссылкой на данные ООН уменьшил численность находящихся за рубежом украинцев (преимущественно из-за войны) на 1,2 млн человек: считается, что столько осело в РФ (и, соответственно, не обновляло данные). Впрочем, текущая официальная цифра наших мигрантов все равно впечатляет — 5,6 млн человек. Подавляющее большинство остается в Польше, Германии и Чехии.

Кто-то из этих людей продолжает как беженец получать за границей соцвыплаты и льготы (на проживание, обучение и т.д.), а кто-то уже давно работает на новом месте и самостоятельно себя обеспечивает. Получает официальные доходы за границей и платит с них налоги.

Долгое время наши налоговики очень мало знали об этих доходах и не могли до них дотянуться, но в последнее время получили больше информации благодаря международному обмену данными по CRS, о котором уже писал "Телеграф".

Люди с зарубежными доходами редко отказывались от налогового резидентства Украины, поэтому сейчас попадают под пристальный контроль ГНС, и юристы прогнозируют широкую проблему с двойным налогообложением — и за границей, и дома.

"Сейчас проблема еще не настолько острая, но CRS поднимет ее на новый уровень, поэтому лучше готовиться к ней заранее. Сейчас мы сталкиваемся лишь с единичными случаями запросов налоговых органов на информацию к налогоплательщикам относительно налогообложения их иностранных доходов. Однако более тесная работа в рамках CRS с другими государствами, вероятно, приведет к тому, что эта проблема может приобрести массовый характер", — спрогнозировал для "Телеграфа" партнер Moris, руководитель практики налогового права Василий Андрусяк.

Он признал, что на первых порах Налоговая интересуется людьми с большими зарубежными доходами, но планка контроля будет постепенно снижаться.

"Налоговая наберется опыта на больших кейсах, и можно ожидать постепенный переход на более низкие уровни с массовой отработкой большого количества плательщиков", — добавил Андрусяк.

Под доначисление налогов и двойное налогообложение может попасть немало граждан, поскольку подавляющее число украинцев наша ГНС считает налоговыми резидентами. Из-за того, что они официально не меняли резидентность.

Двойное налогообложение — это когда с одного и того же дохода придется дважды платить налоги по правилам двух разных стран (по их текущим налоговым ставкам). Например, одна страна взыщет их автоматически в момент получения человеком дохода (например, зарплаты), а другая может доначислить налоги впоследствии, когда узнает про этот доход.

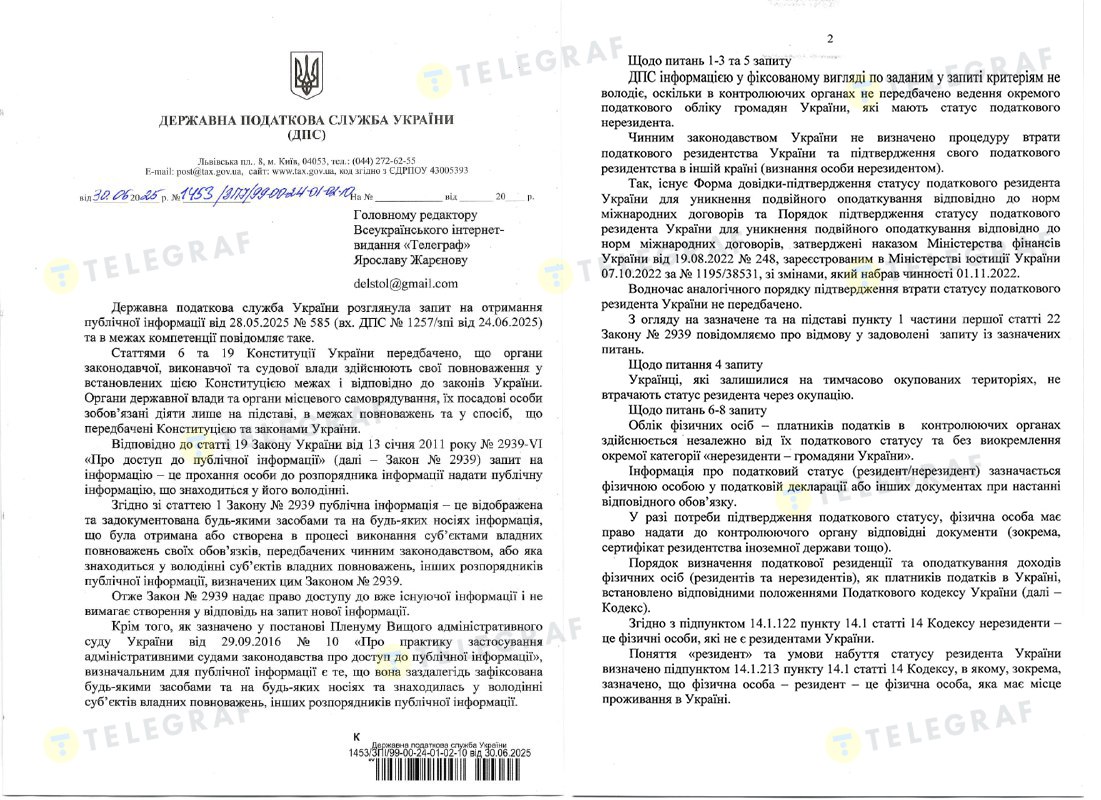

В ответ на официальный запрос в Государственной налоговой службе "Телеграфу" четко заявили, что не имеют отдельного реестра граждан Украины, ставших налоговыми нерезидентами из-за того, что платят налоги за границей. Потому не могут назвать точную численность налоговых нерезидентов.

"В органах контроля не предусмотрено ведение отдельного налогового учета граждан Украины, имеющих статус налогового нерезидента", — отметил в ответе "Телеграфу" и.о. директора департамента налогообложения физических лиц ГНС Владимир Кизима.

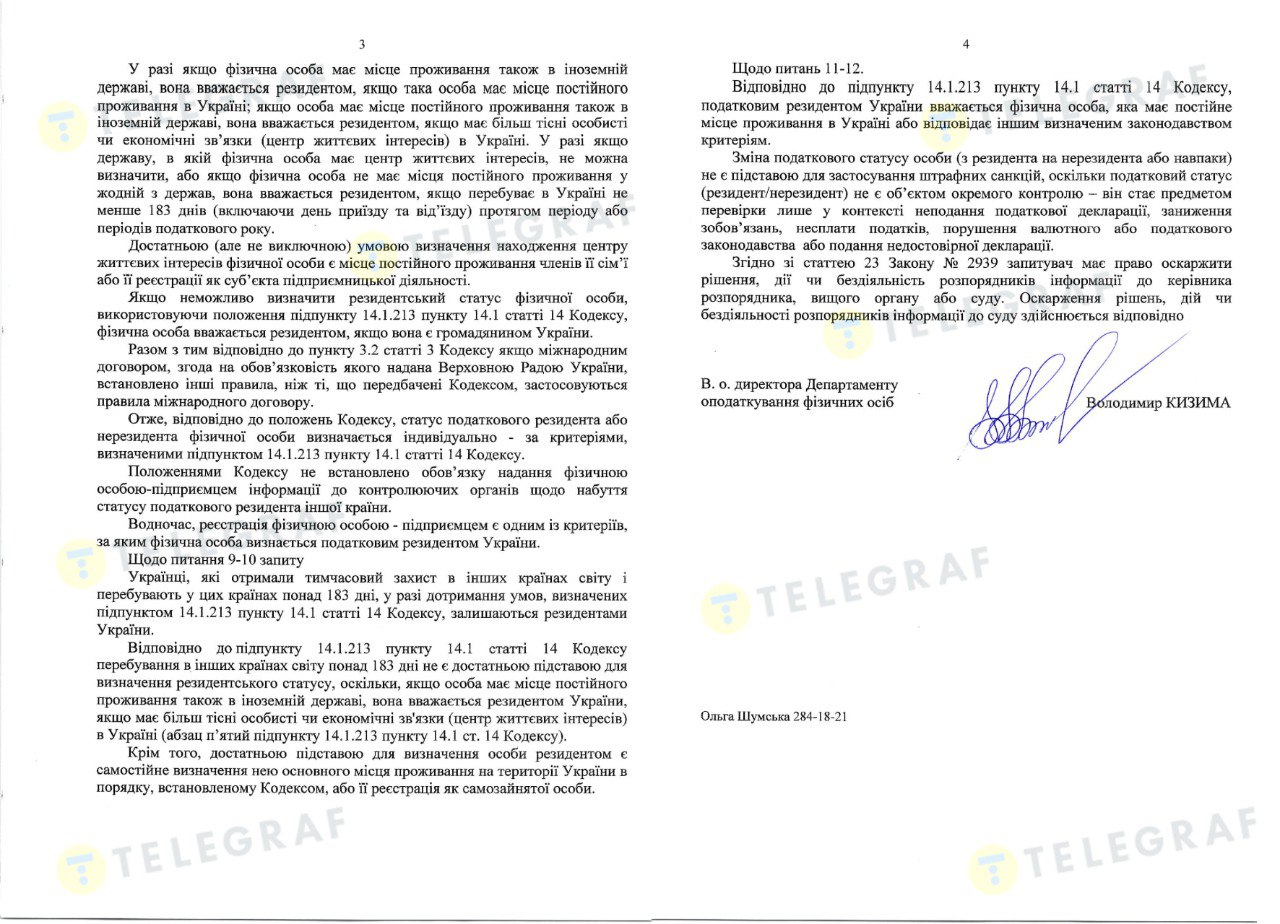

Все люди с украинскими паспортами автоматически считаются налоговыми резидентами Украины, и если человек захочет изменить свой статус, то сам должен обо всем позаботиться.

"Информация о налоговом статусе (резидент/нерезидент) указывается физическим лицом в налоговой декларации или других документах при наступлении соответствующей обязанности. В случае необходимости подтверждения налогового статуса физическое лицо имеет право предоставить органу контроля соответствующие документы. В частности, сертификат резидентства другого государства и т.д.", — пояснил Кизима.

Налоговые юристы подтвердили эту информацию и посоветовали взвешивать все плюсы/минусы налогового резидентства.

Главное правило: если украинец отрекся от налогового резидентства Украины (стал нерезидентом), то автоматически лишается права на все налоговые льготы и должен платить дома налоги уже как нерезидент.

Многое следует просчитать заранее. К примеру, будете ли когда-нибудь продавать в Украине недвижимость, за что нерезиденты платят стандартную ставку 18%, или захотите вести бизнес (открывать ФЛП, далее по-укр. — ФОП) с налогом в 5%, что также является льготой от государства.

"Как правило, налоговые органы не занимаются мониторингом изменения физлицами статуса налогового резидентства. В случае выявления таких фактов налоговые органы могут доначислить налоговые обязательства, если лицо воспользовалось правом применения пониженных ставок налогообложения отдельных доходов как резидент Украины. К примеру, лицо стало резидентом другой страны, но при продаже недвижимого имущества в Украине определяет себя как резидента Украины и платит НДФЛ (налог на доходы физлиц) по ставке 5% вместо 18%", — подчеркнул "Телеграфу" руководитель практики налогового права ЮФ "Ильяшев и Партнеры" Иван Маринюк.

Как украинцам поступать на практике

Для понимания практических моментов "Телеграф" смоделировал несколько жизненных ситуаций, в которые могли попасть простые украинцы. А Василий Андрусяк из Moris дал людям советы относительно налогового поведения.

- Физлицо/ФОП уехало за границу во время войны и официально работает на иностранную компанию, скажем, в Европе (Польша, Германия).

В такой ситуации физлицо, скорее всего, будет обязано облагать налогом такой доход в Польше или Германии как налоговый резидент этой страны. Если такой человек является ФОП, то очень вероятно, что он столкнется с двойным налогообложением, поэтому украинский ФОП лучше закрыть.

- Физлицо/ФОП уехало за границу и продолжает отдаленно работать на украинского работодателя и получает официальную зарплату на гривневую карточку.

Если преимущественное место жительства и центр жизненных интересов переместились за границу, то физлицо должно будет задекларировать свой доход от украинского работодателя в той стране и уплатить там местные налоги, которые теоретически могут быть уменьшены на сумму украинских налогов. Если ФОП, то возникает та же проблема с высоким риском двойного налогообложения в обоих государствах.

- Физлицо/ФОП уехало за границу и не работает (ни на зарубежную компанию, ни на украинскую). Состоит на содержании у родственников.

Несмотря на то, что доходов как таковых в этой ситуации у физлица не возникает, существуют риски, что "содержание родственниками" может также привести к налоговым последствиям, если физлицо и родственники будут резидентами разных государств. Если это так, то в случае перечисления средств физлицу от родственников лучше оформлять эти транзакции как ссуду, чтобы не подпасть под налогообложение.

- Физлицо/ФОП сочеталось браком с иностранцем и находится на его содержании за границей (не работает).

Это тот случай, когда физлицу лучше приобрести иностранное налоговое резидентство. Многие считают, что доходы/подарки супругов не подлежат налогообложению. По общему правилу это так, однако оно не распространяется на ситуации, когда такие лица имеют разную налоговую резидентность. Следовательно, чтобы не возникало налоговых вопросов, лучше, чтобы члены семьи имели одно и то же налоговое резидентство.

- Физлицо/ФОП уехало за границу, не работает, но оформлено как беженец и получает денежную помощь от государства, где находится, и другие льготы (на жилье, обучение и т.п.).

В данной ситуации тонкая грань между объективными основаниями по изменению налогового резидентства и сознательными манипуляциями. Например, лицо не хочет платить какие-либо налоги (например, с подарков или дивидендов) и решает на один год изменить свое резидентство (обычно на резидентство офшорной или низконалоговой юрисдикции) исключительно для того, чтобы провести трансакцию без уплаты налогов, а затем "вернуться" в свое предыдущее налоговое резидентство. Должен ли в такой ситуации однозначно работать критерий места преобладающего проживания? Скорее нет, чем да, поскольку если имело место определенное злоупотребление с целью получения налоговых льгот, то в таких льготах можно отказать, если действия лица были вызваны не реальными обстоятельствами, а манипуляциями или форс-мажорными обстоятельствами. То есть здесь существует риск двойного налогообложения обоими государствами.

Во избежание целесообразно четко проанализировать налоговые системы обоих государств на предмет регулирования этого вопроса и определиться, налоговым резидентом какого государства будет такое физлицо и в каком государстве ему нужно выполнять все налоговые формальности. Если ФОП, то лучше его закрыть.

- Физлицо/ФОП не выезжало за границу, а находится в Украине, в то же время официально работает на иностранную компанию (распространенное явление среди работников IT-сектора), и эта компания высчитывает с физлица налоги по правилам своего государства.

В этой ситуации у физического лица возникает обязанность в следующем году, который следует за отчетным, подать налоговую декларацию в Украине, в которой указать сумму дохода от иностранной компании. Если, например, иностранная компания удержала в своей стране 15% налога, то физлицу нужно получить от налогового органа того государства официальный документ, подтверждающий такую уплату, добавить его к украинской декларации и доплатить только разницу между украинскими налогами и иностранными. Сейчас в Украине НДФЛ составляет 18%, то есть нужно будет доплатить еще 3% НДФЛ, а также 5% военного сбора.

Если украинский ФОП получал доходы от иностранной компании как предприниматель, то он облагает налогом эти доходы в общем порядке в зависимости от системы налогообложения, на которой он находится. Если это ФОП по 3 группе, то уплачивается 5% единого налога.

"Обязательно следует помнить: если физическое лицо зарегистрировано ФОПом в Украине — оно однозначно будет считаться налоговым резидентом Украины, но одновременно может быть также налоговым резидентом другого государства, из-за чего существенно возрастает риск двойного налогообложения. Поэтому всем украинцам, которые изменили или планируют изменить налоговое резидентство, обязательно нужно закрыть ФОП", – подчеркнул Андрусяк.

Как стать нерезидентом

Согласно Налоговому кодексу, для получения статуса налогового нерезидента украинцу достаточно находиться (жить) за границей от 183 дней и более (включая день приезда и отъезда) в течение одного года, а также иметь центр жизненных интересов за границей — работу/бизнес, семью.

"Например, если человек постоянно проживает в Украине, имеет в Украине жилье, семью, зарегистрирован как ФОП, но выполняет работу для иностранной компании, то он будет считаться резидентом Украины. Если человек целенаправленно выезжает на постоянное место жительства в другую страну, то он должен совершить такой выезд по регламентированной процедуре, в том числе уведомить об этом налоговую и выполнить все налоговые обязательства перед Украиной. В других случаях, приобретя статус налогового резидента другой страны, человек должен платить налоги с доходов с источником происхождения из Украины по ставкам, установленным для нерезидентов (по некоторым операциям такие ставки могут быть больше, чем для резидентов)", — отметил Иван Маринюк.

Определенное разветвление есть и для "заробитчан", студентов и людей, которые много ездят.

"Сезонные работники, выехавшие на несколько месяцев на работу, туристы, студенты, лица, находящиеся в командировке на территории другого государства в течение сравнительно короткого времени и продолжающие иметь более тесные экономические и социальные контакты с Украиной, не теряют своего статуса налогового резидента Украины. Однако, конечно, если туристическое путешествие или обучение перерастут в преимущественное место жительства за границей и появление тесных экономических и социальных связей в таком государстве, лицо может потерять статус резидента Украины и стать резидентом другого государства", — уточнил Василий Андрусяк.

В то же время распространенным явлением во время войны является двойное налогообложение наших людей.

"Чаще всего к ситуации двойного резидентства приводит такая картина: человек выезжает за границу, например в ЕС, получает временную защиту или вид на жительство, официально работает или открывает ФОП в новой стране. При этом не закрывает ФОП в Украине или не прекращает связей с ООО, где является учредителем или работником. В результате он может считаться резидентом одновременно в обеих странах, — прокомментировла "Телеграфу" ситуацию управляющий партнер GLS Law Company Ольга Черевко.

Она рекомендовала минимизировать риски при обретении статуса налогового нерезидента следующим образом:

- Закрыть ФОП в Украине, поскольку его наличие является весомым признаком налогового присутствия.

- По возможности — сняться с регистрации места жительства в Украине.

- В случае трудоустройства в украинской компании (ООО) — целесообразно перевести человека на учет как налогового нерезидента, предоставить справку о резидентстве другого государства. Если работа выполняется дистанционно из-за границ Украины и выполняются условия соответствующей конвенции, ООО не должна удерживать НДФЛ и военный сбор;

- При получении доходов из источников в Украине — подавать годовую декларацию с отметкой "нерезидент".

- Соблюдать единую налоговую стратегию, не указывая разный статус в разных банках и контрактах, чтобы избежать двойного налогообложения одного и того же дохода.

Ольга Черевко выделила "Телеграфу" такие основные преимущества налогового нерезидентства.

- Не нужно декларировать иностранные доходы в Украине.

- Не применяется обязанность отчетности по контролируемым иностранным компаниям (КИК).

- Не нужно платить налоги с иностранной зарплаты в Украине при соблюдении условий конвенции.

- Возможность налоговой оптимизации инвестиционных доходов, дивидендов, криптовалюты – путем выбора юрисдикции с более выгодными правилами налогообложения.

В то же время она отметила и такие недостатки налогового нерезидентства:

- Дивиденды от украинских компаний облагаются налогом по ставке 15% вместо 5% для резидентов (однако их можно засчитать в другой стране при наличии конвенции).

- Потеря фискальной привязки к Украине — могут возникать трудности с доступом к нашим банкам, нотариальным услугам, госреестрам.

- Невозможность пребывания на едином налоге как ФОП – нерезиденты могут работать только на общей системе налогообложения 18%.

- Продажа недвижимости в Украине облагается налогом по общей ставке 18% НДФЛ, без права на льготу, которая доступна резидентам.

- Риски доначислений и штрафов при отсутствии надлежащего документального оформления изменения статуса.

Совершенно идеальной схемы налогообложения не существует в природе.

Налоговая узнает об иностранных доходах

Опрошенные юристы отметили, что украинец не должен уведомлять нашу ГНС об изменении налогового резидентства после переезда в другую страну. Хотя некоторые говорят, что это стоит делать по желанию.

"Если говорить об идеальной картине, то для потери налогового резидентства Украины физическое лицо обязано подать "предвыездную" декларацию об имущественном положении и доходах, уплатить все налоги, на которые имеет право претендовать государство Украина, после чего получается соответствующая справка, подать заявление о снятии с места прописки для выезда за границу, изменить украинский налоговый адрес, сняться с военного учета (для кого это релевантно), закрыть банковские счета резидента и открыть такие счета как нерезидент (или заменить одни на другие в зависимости от функционала банка), совершить другие формальности, если они предусмотрены в отношении соответствующей категории физических лиц", — посоветовал Василий Андрусяк.

Вообще в таком случае следует все продумывать заранее.

"Изменение налогового резидентства следует тщательно планировать: проанализировать структуру доходов и активов, которыми будет владеть человек в будущем, как они и операции с активами облагаются налогом в стране новой резидентности, какие документы нужно собрать во избежание двойного налогообложения", — добавил Иван Маринюк.

Программа минимум — собрать доказательства (пакет подтверждающих документов) места преимущественного пребывания и центра жизненных интересов в каждом календарном году, чтобы четко понимать, налоговым резидентом какого государства человек был в тот или иной период. Далее целесообразно проанализировать источники своих доходов и налоговые обязанности, возникающие у человека в стране резидентства, и выполнить их.

Программа максимум — пройти все процедуры, связанные с утратой статуса налогового резидента в Украине, и предоставить налоговому органу доказательства получения налогового резидентства в другом государстве.

"Если налоговая обнаружит, что физлицо получило какие-то иностранные доходы (а CRS в этом контексте может предоставить налоговой немало информации для таких выводов) и не задекларировало/не обложило налогом их в Украине, то такому физлицу следует ожидать налоговую проверку и соответствующие доначисления", — пояснил Василий Андрусяк.

А также снова подчеркнул необходимость в закрытии ФОП при изменении налогового резидентства.

Бросать все на произвол судьбы в расчете, что Налоговая не узнает, что вы живете и получаете доходы за границей, не советует никто. Поскольку благодаря международному обмену информацией по CRS наша ГНС рано или поздно все выяснит.