Податкова дісталась до українців за кордоном. Як і хто може законно не платити податки в Україні?

- Автор

-

- Дата публікації

- Автор

- 2979

Як уникнути подвійного оподакування та кому краще стати податковим нерезидентом

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Резидент чи нерезидент після виїзду за кордон? Тема податкового резидентства українців стає дедалі актуальнішою в нашій державі, особливо на тлі отримання Державною податковою службою (ДПС) фінансових даних про закордонні заробітки громадян України в межах міжнародного обміну по CRS (Common Reporting Standard). Поки юристи кажуть про поодинокі запити ДПС до простих людей з цього приводу, але передчувають масові проблеми. А фіскали вважають кожного українця "своїм", якщо той після виїзду за кордон не відзвітував про зміну статусу, й будуть донараховувати податки.

Що бачить наша Податкова

Податковий резидент платить податки в Україні, податковий нерезидент — платить податки за кордоном у новому місці перебування. Можна лишатися українським громадянином, але бути податковим нерезидентом. А можна бути у двох статусах одночасно, тобто платити гроші як в домашній, так і іноземний держбюджет, потрапляючи під подвійне оподаткування. Як забажаєте.

Й таких людей може бути дуже багато — мільйони.

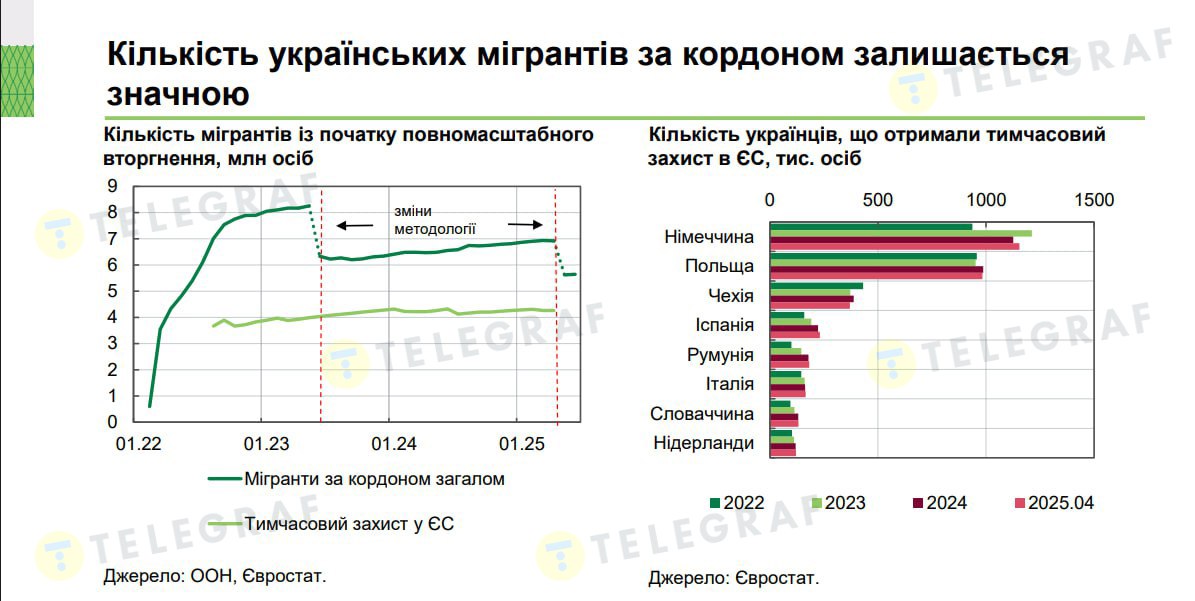

В останньому макроекономічному звіті Нацбанк з посиланням на дані ООН зменшив чисельність українців, що перебувають за кордоном (переважно через війну), на 1,2 млн осіб: вважається, що стільки осіло у РФ (і, відповідно, не оновлювало дані). Утім поточна офіційна цифра наших мігрантів все одно вражає — 5,6 млн осіб. Переважна більшість залишається у Польщі, Німеччині та Чехії.

Хтось з цих людей продовжує як біженець отримувати за кордоном соцвиплати та пільги (на проживання, навчання тощо), а хтось вже давно працює на новому місці й самостійно себе забезпечує. Отримує офіційні доходи за кордоном і там сплачує з них податки.

Тривалий час наші податківці дуже мало знали про ці доходи й не могли до них дотягнутися, та останнім часом отримали більше інформації завдяки міжнародному обміну даними по CRS, про який вже писав "Телеграф".

Люди з закордонними доходами рідко відмовлялись від податкового резидентства України, тому зараз потрапляють під пильний контроль ДПС, і юристи прогнозують широку проблему з подвійним оподаткуванням — і за кордоном, і вдома.

"Зараз проблема ще не настільки гостра, але CRS підніме її на новий рівень, відтак краще готуватися до неї заздалегідь. Зараз ми стикаємося лише з поодинокими випадками запитів податкових органів на інформацію до платників податків щодо оподаткування їхніх іноземних доходів. Однак тісніша робота в рамках CRS з іншими державами, ймовірно, призведе до того, що ця проблема може набути масового характеру", — спрогнозував для "Телеграфу" партнер Moris, керівник практики податкового права Василь Андрусяк.

Він визнав, що попервах Податкова цікавиться людьми з великими закордонними доходами, та планка контролю поступово знижуватиметься.

"Податкова набереться досвіду на великих кейсах, і можна очікувати поступовий перехід на нижчі рівні з масовим відпрацюванням великої кількості платників", — додав Андрусяк.

Під донарахування податків і подвійне оподаткування може потрапити чимало громадян, оскільки переважну кількість українців наша ДПС вважає податковими резидентами. Через те, що вони офіційно не змінювали резидентність.

Подвійне оподаткування — це коли з одного й того ж доходу доведеться двічі платити податки за правилами двох різних країн (за їх поточними податковими ставками). Приміром, одна країна стягне їх автоматично в момент отримання людиною доходу (наприклад, зарплати), а друга може донарахувати податки згодом, коли дізнається про цей дохід.

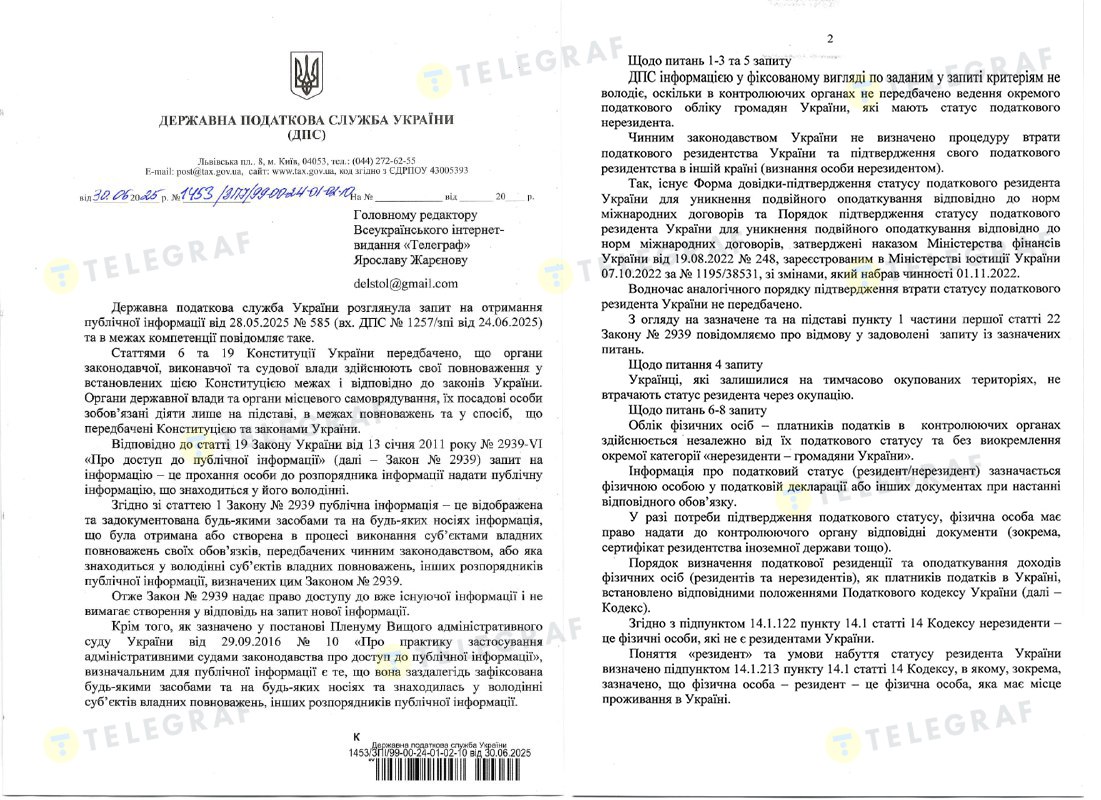

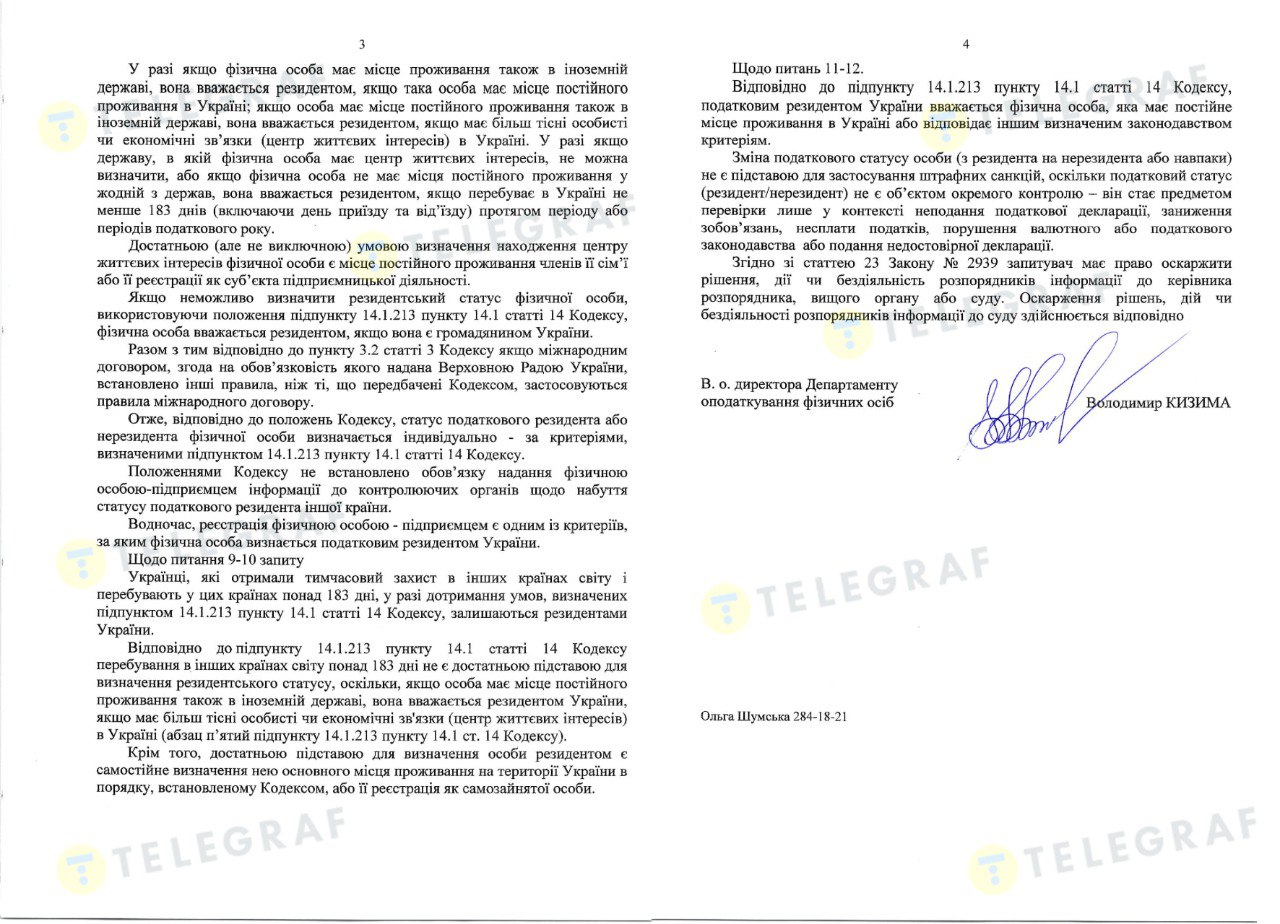

У відповідь на офіційний запит у Державній податковій службі "Телеграфу" чітко заявили, що не мають окремого реєстру громадян України, які стали податковими нерезидентами через те, що платять податки за кордоном. Тому не можуть назвати точну чисельність податкових нерезидентів.

"В органах контролю не передбачено ведення окремого податкового обліку громадян України, які мають статус податкового нерезидента", — зазначив у відповіді "Телеграфу" в.о. директора департаменту оподаткування фізичних осіб ДПС Володимир Кизима.

Всі люди з українськими паспортами автоматично вважаються податковими резидентами України, та якщо людина захоче змінити свій статус, то сама має про все піклуватися.

"Інформація про податковий статус (резидент/нерезидент) зазначається фізичною особою у податковій декларації або інших документах при настанні відповідного обов’язку. У разі потреби підтвердження податкового статусу фізична особа має право надати органу контролю відповідні документи. Зокрема, сертифікат резидентства іншої держави тощо", — пояснив Кизима.

Податкові юристи підтвердили цю інформацію та порадили зважувати всі плюси/мінуси податкового резидентства.

Головне правило: якщо українець зрікся податкового резидентства України (став нерезидентом), то автоматично позбавляється права на всі податкові пільги й має платити дома податки вже як нерезидент.

Багато речей слід прорахувати наперед. Приміром, чи будете колись продавати в Україні нерухомість, за що нерезиденти платять стандартну ставку 18%, чи забажаєте вести бізнес (відкривати ФОП) з податком у 5%, що також є пільгою від держави.

"Як правило, податкові органи не займаються моніторингом зміни фізособами статусу податкового резидентства. У випадку виявлення таких фактів податкові органи можуть донараховати податкові зобов’язання, якщо особа скористалася правом застосування знижених ставок оподаткування окремих доходів як резидент України. Наприклад, особа стала резидентом іншої країни, але при продажі нерухомого майна в Україні визначає себе як резидента України та сплачує ПДФО (податок на доходи фізосіб) за ставкою 5% замість 18%", — підкреслив "Телеграфу" керівник практики податкового права ЮФ "Ілляшев та Партнери" Іван Маринюк.

Як українцям чинити на практиці

Для розуміння практичних моментів "Телеграф" змоделював декілька життєвих ситуацій, в які могли потрапити прості українці. А Василь Андрусяк з Moris надав людям поради щодо податкової поведінки.

- Фізособа/ФОП поїхала за кордон під час війни й офіційно працює на іноземну компанію, скажімо, в Європі (Польща, Німеччина).

В такій ситуації фізособа, найбільш ймовірно, буде зобов’язана оподатковувати такий дохід у Польщі чи Німеччині як податковий резидент цієї країни. Якщо така особа є ФОПом, то дуже ймовірно, що вона зіткнеться з подвійним оподаткуванням, тому український ФОП краще закрити.

- Фізособа/ФОП поїхала за кордон і продовжує віддалено працювати на українського роботодавця й отримує офіційну зарплатню на гривневу карточку.

Якщо переважне місце проживання і центр життєвих інтересів перемістився за кордон, то фізособа повинна буде задекларувати свій дохід від українського роботодавця в тій країні та сплатити там місцеві податки, які теоретично можуть бути зменшені на суму українських податків. Якщо ФОП, то виникає та ж сама проблема із високим ризиком подвійного оподаткування в обох державах.

- Фізособа/ФОП поїхала за кордон і не працює (ні на закордонну компанію, ні на українську). Перебуває на утриманні у родичів.

Попри те, що доходів як таких в цій ситуації у фізособи не виникає, існують ризики, що "утримання родичами" може також призвести до податкових наслідків, якщо фізособа та родичі будуть резидентами різних держав. Якщо це так, то у разі перерахування коштів фізособі від родичів краще оформляти ці транзакції як позику, щоб не підпасти під оподаткування.

- Фізособа/ФОП одружилась з іноземцем і перебуває на його утриманні за кордоном (не працює).

Це той випадок, коли фізособі краще набути іноземного податкового резидентства. Багато хто вважає, що доходи/подарунки подружжя не підлягають оподаткуванню. За загальним правилом — це так, однак воно не поширюється на ситуації, коли такі особи мають різну податкову резидентність. Відтак, щоб не виникало податкових питань, краще, щоб члени сім’ї мали одне і те ж податкове резидентство.

- Фізособа/ФОП поїхала за кордон, не працює, але оформлена як біженець і отримує грошову допомогу від держави де перебуває, й інші пільги (на житло, навчання тощо).

В даній ситуації тонка грань між об’єктивними підставами для зміни податкового резидентства і свідомими маніпуляціями. Наприклад, особа не хоче платити якихось податків (наприклад, з подарунків чи дивідендів) і вирішує на один рік змінити своє резидентство (зазвичай на резидентство офшорної чи низькоподаткової юрисдикції) виключно для того, щоб провести трансакцію без сплати податків, а потім "повернутися" у своє попереднє податкове резидентство. Чи повинен в такій ситуації однозначно працювати критерій місця переважного проживання? Скоріше ні, ніж так, оскільки якщо мало місце певне зловживання з метою отримання податкових пільг, то в таких пільгах можна відмовити, якщо дії особи були спричинені не реальними обставинами, а маніпуляціями чи форс-мажорними обставинами. Тобто тут існує ризик подвійного оподаткування обома державами.

Для його уникнення доцільно чітко проаналізувати податкові системи обох держав на предмет регулювання цього питання і визначитись, податковим резидентом якої держави буде така фізособа і в якій державі їй потрібно виконувати всі податкові формальності. Якщо ФОП, то краще його закрити.

- Фізособа/ФОП не виїжджала за кордон, а перебуває в Україні, водночас офіційно працює на іноземну компанію (поширене явище серед працівників IT-сектору), й ця компанія вираховує з фізособи податки за правилами своєї держави.

В цій ситуації у фізичної особи виникає обов’язок у наступному році, що йде за звітним, подати податкову декларацію в Україні, в якій зазначити суму доходу від іноземної компанії. Якщо, наприклад, іноземна компанія утримала у своїй країні 15% податку, то фізособі потрібно отримати від податкового органу тієї держави офіційний документ, який підтверджує таку сплату, додати його до української декларації та доплатити тільки різницю між українськими податками та іноземними. Наразі в Україні ПДФО становить 18%, тобто треба буде доплатити ще 3% ПДФО, а також 5% військового збору.

Якщо український ФОП отримував доходи від іноземної компанії як підприємець, то він оподатковує ці доходи в загальному порядку залежно від системи оподаткування, на якій він перебуває. Якщо це ФОП за 3 групою, то сплачується 5% єдиного податку.

"Обов’язково слід пам’ятати: якщо фізична особа зареєстрована ФОПом в Україні — вона однозначно вважатиметься податковим резидентом України, але одночасно може бути також податковим резидентом іншої держави, через що істотно зростає ризик подвійного оподаткування. Тому всім українцям, які змінили чи планують змінити податкове резидентство, обов’язково потрібно закрити ФОП!" — наголосив Андрусяк.

Як стати нерезидентом

Згідно з Податковим кодексом, для набуття статусу податкового нерезидента українцю достатньо перебувати (жити) за кордоном від 183 днів і більше (включаючи день приїзду та від'їзду) протягом одного року, а також мати центр життєвих інтересів за кордоном — роботу/бізнес, родину.

"Наприклад, якщо людина постійно проживає в Україні, має в Україні житло, сім’ю, зареєстрована як ФОП, але виконує роботу для іноземної компанії, то така особа вважатиметься резидентом України. Якщо особа цілеспрямовано виїжджає на постійне місце проживання в іншу країну, то така особа має здійснити такий виїзд за регламентованою процедурою, у тому числі повідомити про це податкову та виконати всі податкові обов’язки перед Україною. В інших випадках, набувши статусу податкового резидента іншої країни, особа повинна сплачувати податки з доходів з джерелом походження з України за ставками, встановленими для нерезидентів (за деякими операціями такі ставки можуть бути більші, ніж для резидентів)", — зазначив Іван Маринюк.

Певне розгалуження є й для заробітчан, студентів та інших, хто багато їздить.

"Сезонні працівники, які виїхали на кілька місяців на роботу, туристи, студенти, особи, які перебувають у відрядженні на території іншої держави впродовж порівняно коротшого часу і які продовжують мати більш тісні економічні й соціальні контакти з Україною, не втрачають свого статусу податкового резидента України. Однак, звісно, якщо туристична подорож чи навчання переростуть в переважне місце проживання за кордоном та появи більш тісних економічних і соціальних зв’язків у такій державі, то особа може втратити статус резидента України та стати резидентом іншої держави", — уточнив Василь Андрусяк.

Водночас поширеним явищем під час війни є подвійне оподаткування наших людей.

"Найчастіше до ситуації подвійного резидентства призводить така картина: особа виїжджає за кордон, наприклад до ЄС, отримує тимчасовий захист або посвідку на проживання, офіційно працює чи відкриває ФОП у новій країні. При цьому не закриває ФОП в Україні або не припиняє зв’язків із ТОВ, де є засновником або працівником. У результаті вона може вважатися резидентом одночасно в обох країнах", — прокоментувала "Телеграфу" ситуацію керуюча партнерка GLS Law Company Ольга Черевко.

Вона рекомендувала мінімізувати ризики при набутті статусу податкового нерезидента таким чином:

- Закрити ФОП в Україні, оскільки його наявність є вагомою ознакою податкової присутності.

- За можливості — знятися з реєстрації місця проживання в Україні.

- У разі працевлаштування в українській компанії (ТОВ) — доцільно перевести особу на облік як податкового нерезидента, надати довідку про резидентство іншої держави. Якщо робота виконується дистанційно з-за меж України та виконуються умови відповідної конвенції, ТОВ не повинна утримувати ПДФО та військовий збір;

- При отриманні доходів з джерел в Україні — подавати річну декларацію з позначкою "нерезидент".

- Дотримуватись єдиної податкової стратегії, не вказуючи різний статус у різних банках і контрактах, щоб уникнути подвійного оподаткування одного й того самого доходу.

Ольга Черевко виокремила "Телеграфу" такі основні переваги податкового нерезидентства.

- Не потрібно декларувати іноземні доходи в Україні.

- Не застосовується обов’язок звітування по контрольованих іноземних компаніях (КІК).

- Не потрібно сплачувати податки з іноземної зарплати в Україні за дотримання умов конвенції.

- Можливість податкової оптимізації інвестиційних доходів, дивідендів, криптовалюти — шляхом вибору юрисдикції з вигіднішими правилами оподаткування.

Водночас вона зазначила й такі недоліки податкового нерезидентства:

- Дивіденди з українських компаній оподатковуються за ставкою 15% замість 5% для резидентів (однак їх можна зарахувати в іншій країні за наявності конвенції).

- Втрата фіскальної прив’язки до України — можуть виникати труднощі з доступом до наших банків, нотаріальних послуг, держреєстрів.

- Неможливість перебування на єдиному податку як ФОП — нерезиденти можуть працювати лише на загальній системі оподаткування 18%.

- Продаж нерухомості в Україні оподатковується за загальною ставкою 18% ПДФО, без права на пільгу, яка доступна резидентам.

- Ризики донарахувань і штрафів у разі відсутності належного документального оформлення зміни статусу.

Повністю ідеальної схеми оподаткування немає в природі.

Податкова дізнається про іноземні доходи

Опитані юристи відзначили, що українець не мусить повідомляти нашу ДПС про зміну податкового резидентства після переїзду в іншу країну. Хоча деякі кажуть, що це варто робити за бажанням.

"Якщо говорити про ідеальну картину, то задля втрати податкового резидентства України фізична особа зобов’язана подати "передвиїзну" декларацію про майновий стан і доходи, сплатити всі податки, на які має право претендувати держава Україна, після чого отримується відповідна довідка, подати заяву про зняття з місця прописки для виїзду за кордон, змінити українську податкову адресу, знятися з військового обліку (для кого це релевантно), закрити банківські рахунки резидента та відкрити такі рахунки як нерезидент (або замінити одні на інші залежно від функціоналу банку), вчинити інші формальності, якщо такі передбачені стосовно відповідної категорії фізичних осіб", — порадив Василь Андрусяк.

Взагалі в такому випадку варто все продумувати наперед.

"Зміну податкового резидентства варто ретельно планувати: проаналізувати структуру доходів і активів, якими володітиме особа в майбутньому, як вони та операції з активами оподатковуються в країні нової резидентності, які документи треба зібрати для уникнення подвійного оподаткування", — додав Іван Маринюк.

Програма мінімум — зібрати докази (пакет підтверджувальних документів) місця переважного перебування та центру життєвих інтересів у кожному календарному році, щоб чітко розуміти, податковим резидентом якої держави особа була в той чи інший період. Далі доцільно проаналізувати джерела своїх доходів і податкові обов’язки, які виникають в особи в країні резидентства, та виконати їх.

Програма максимум — пройти всі процедури, пов’язані з втратою статусу податкового резидента в Україні, і надати податковому органу докази набуття податкового резидентства в іншій державі.

"Якщо податкова виявить, що фізособа отримала якісь іноземні доходи (а CRS в цьому контексті може надати податковій чимало інформації для таких висновків) і не задекларувала/оподаткувала їх в Україні, то такій фізособі слід очікувати на податкову перевірку і відповідні донарахування", — пояснив потребу Василь Андрусяк.

А також знову підкреслив потребу в закритті ФОП при зміні податкового резидентства.

Кидати все напризволяще у розрахунку, що Податкова не дізнається, що ви живете й отримуєте доходи за кордоном, не радить ніхто. Оскільки завдяки міжнародному обміну інформацією по CRS наша ДПС рано чи пізно про все довідається.