Законопроєкт про підвищення податків розкритикувало Юридичне управління Ради, він не відповідає Конституції

- Автор

-

- Дата публікації

- Автор

- 1474

Претензій кілька

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Головне юридичне управління Верховної Ради дійшло висновку, що деякі норми законопроєкту №11416-д про підвищення податків не відповідають Конституції України. Також вони не узгоджуються із законами України та не враховують правову позицію Конституційного Суду України

Про це йдеться у висновку управління. Документ проаналізували у короткі терміни, щоб встигнути до другого читання законопроєкту №11416-д у Раді.

"У Головному юридичному управлінні у вкрай стислі строки здійснено юридичну експертизу підготовленого до другого читання Комітетом Верховної Ради України з питань фінансів, податкової та митної політики однойменного законопроєкту та, за результатами експертизи, зазначаємо про те, що його окремі положення не відповідають Конституції, не узгоджуються із законами України та не враховують правову позицію Конституційного Суду України", – йдеться у висновку юристів.

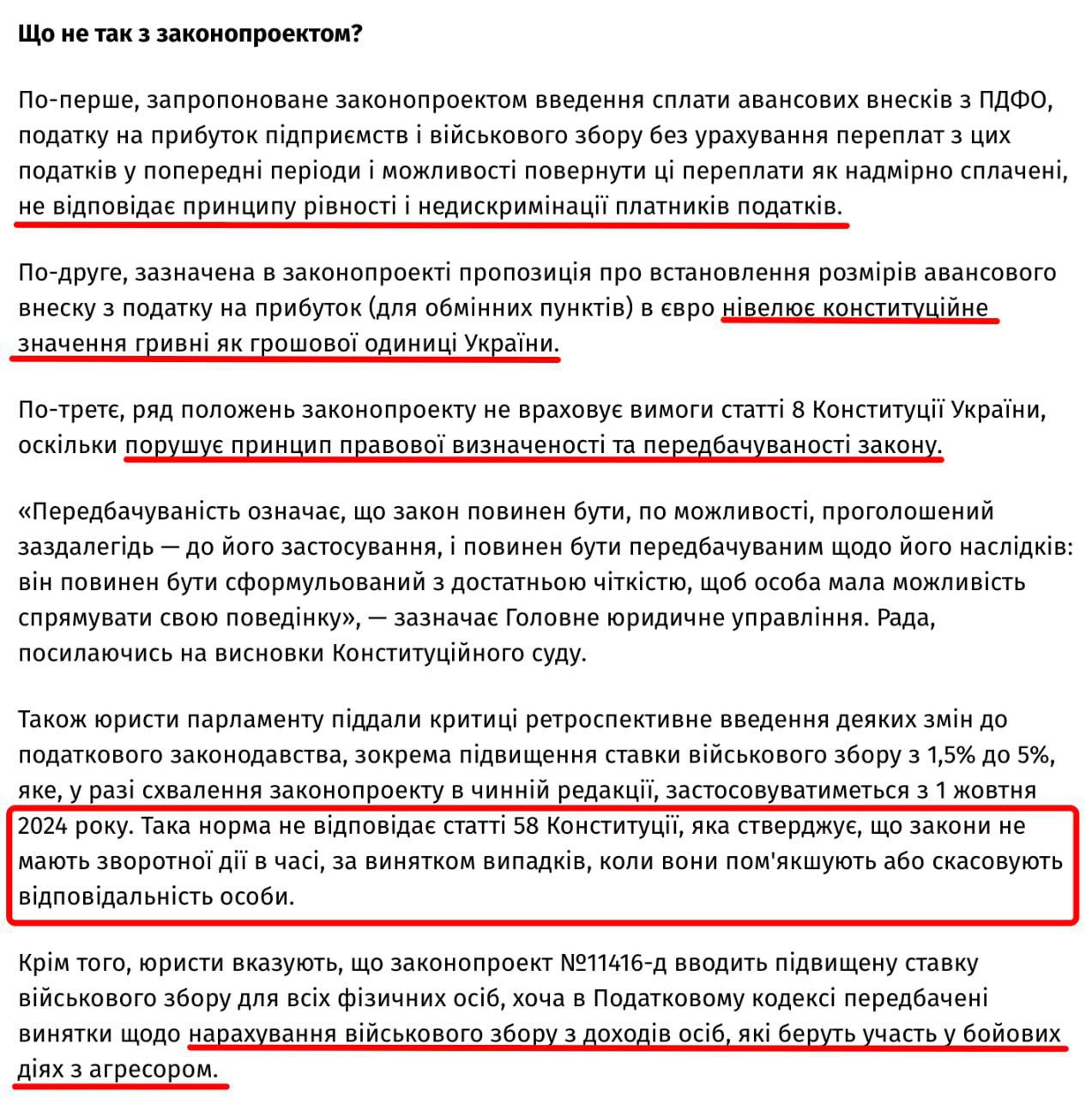

Вони перерахували свої "претензії" до документа. По-перше, вважають юристи, не відповідає принципу рівності та недискримінації платників податків запровадження сплати авансових внесків з ПДФО, податку на прибуток підприємств та військового збору без врахування переплат з цих податків у попередні періоди та можливості повернути ці переплати як надміру сплачені, яке міститься у законопроєкті.

По-друге, додали в Управлінні, є питання до пропозиції щодо встановлення розмірів авансового внеску з податку на прибуток (для обмінних пунктів) у євро. Адже це нівелює конституційне значення гривні як грошової одиниці України.

По-третє, низка положень законопроєкту не враховує вимог статті 8 Конституції України. Ці положення порушують принцип юридичної визначеності та передбачуваності закону.

"Передбачуваність означає, що закон має бути, за можливості, проголошений наперед – до його застосування, та має бути передбачуваним щодо його наслідків: він має бути сформульований з достатньою мірою чіткості, аби особа мала можливість скерувати свою поведінку", – зазначає Головне юридичне управління Ради, посилаючись на висновки Конституційного суду.

Крім того, юристи критикують запровадження деяких змін "заднім числом". Зокрема йдеться про підвищення ставки військового збору з 1,5% до 5%, яке, у разі схвалення законопроєкту у чинній редакції, буде застосовуватися з 1 жовтня 2024 року. Юристи наголосили, що така норма не відповідає статті 58 Конституції, в якій стверджується, що закони не мають зворотної дії у часі, крім випадків, коли вони пом'якшують або скасовують відповідальність особи.

Також, Податковий кодекс передбачає виключення щодо нарахування військового збору з доходів осіб, які беруть участь у бойових діях з агресором. Водночас законопроєкт №11416-д запроваджує підвищену ставку військового збору для всіх фізичних осіб.

Як повідомляв "Телеграф", у вівторок, 17 вересня, депутати Верховної Ради України проголосували у першому читанні за закон про підвищення податків. У ньому пропонується збільшення податків на 58 млрд грн в цьому році та 137 млрд в наступному. При цьому, впровадження хочуть запровадити "заднім числом", з 1 жовтня.