Як НБУ маскує проблеми українських банків і в яких з них найгірші справи

- Автор

-

- Дата публікації

- Автор

- 1169

Кредитна проблема поглиблюється

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Українські позичальники все гірше гасять вітчизняним банкам кредити, перетворюючи стандартну (робочу) заборгованість у те, що фінансисти називають NPL (non-performing loans) — непогашення від 90 діб і більше, тобто в справжню кредитну проблему.

Про це свідчать дані Національного банку, який докладає неабияких зусиль щоб применшити цю проблему, маніпулюючи статистикою з цього показника.

НБУ чинить доволі просто — якомога активніше популяризує загальний показник цієї кредитної проблеми, який ситуативно покращується за рахунок передусім державного Приватбанку, не занурюючись у інші персоналії. Тобто в конкретні банки, де найгірша ситуація з пресловутим NPL, дані по яких не згадуються в розрекламованих релізах. Щоб їх дістати треба занурюватися в глибину звітності й саме вона показує, що ситуація з "проблемкою" в Україні доволі бентежна й далека від показників Євросоюзу, в який прагне вступити наша держава.

А саме: із 25-ти банків за роки війни покращення якості кредитних портфелів, тобто зменшення згаданого NPL, зафіксоване тільки в 10 банках, а погіршення — одразу в 15-ти. Це видно з офіційних даних Національного банку по найбільших кредиторах, яких виокремлює сам регулятор, якщо порівняти офіційну статистику на 1 жовтня 2025 року із початком вторгнення на 1 березня 2022-го.

Чому показник кредитної проблеми важливий для будь-якого банку? Бо це фінансова установа, а не благодійна організація. Вона має не тільки роздавати гроші людям і бізнесу у вигляді кредитів, але обов’язково збирати їх назад із відсотками. Якщо цього не відбувається чи не відбувається в повному (чи значному) обсязі, то банк з часом стає банкрутом.

Байдуже з якої причини гроші не повертають — через фінансові проблеми якоїсь корпорації, яка прогоріла, чи через злочинну змову з нею й розкрадання грошей. Та такі неповернення, така кредитна проблема, згодом завдає збитків державі. Й не тільки у випадках з державними банками (хоча й з ними також), але й з іншими теж. Бо коли починається банкрутство будь-якого банку, Нацбанк забирає в нього ліцензію та передає на ліквідацію в державний Фонд гарантування вкладів фізосіб, то з вкладниками прогорілого банку розраховується цей ФГВФО. Часто-густо за власний рахунок, за рахунок Фонду, оскільки у більшості випадків у банку не вистачає своїх грошей для таких розрахунків із колишніми клієнтами.

Де в таких ситуаціях бере гроші Фонд гарантування? Як показала історія банкопаду (коли збанкрутували 90 банків) 2014-2017 років, він позичає їх в Міністерства фінансів і Національного банку, тобто на моменті це емісійна гривня, а потім довго й нудно роками їх провертає за рахунок розпродажів майна банків. До чого теж вистачає питань, бо це майно часто-густо розпродається зі знижками в понад 90% й давно вимагає перевірок правоохоронних органів.

В чому суть маніпуляції Нацбанку?

На цьому безрадісному тлі Національний банк замість підсвічування проблем і наголосу в своїх релізах на тому, що 15 банків із 25 виокремлених ним банків-кредиторів за війну погіршили якість кредитних портфелів, воліє давати загальну цифру проблемності. Давати її зміну щомісяця, щоб підкреслити покращення, що вигідно регулятору для маскування проблеми. Хоча всі розуміють, що нині Україна переживає найскладніший чи навіть вирішальний період своєї історії, й з 2022 року наше суспільство мислить категоріями "до й після війни".

Якщо дивитися на загальні показники по всій банківській системі, то вони й насправді виглядають непогано. З 1 січня 2022 року по 1 жовтня 2025-го загальний показник проблемної кредитної заборгованості по всій банківській системі зменшився із 30,02% до 25,04%. При цьому менше поганих кредитів було в населення — тільки 16,86% портфелю й більше в бізнесу — 36,1%. До війни негативна кредитна заборгованість домінувала передусім в державних банках — сягала в них 47,08% загального кредитного портфелю, а у націоналізованого в 2016 році Приватбанку з екс-акціонерами на карних справах взагалі 69,92%. В банках із іноземних груп вона була лише на рівні 17,82%, а в банках с приватним українським капіталом — 9,43%. Це загальна статистика НБУ.

Здається, що приводів для тривоги небагато, та тільки якщо їх ні з чим не порівнювати.

Насправді ж навіть 25,04% проблемних кредитів, тобто чверть від виданого, — забагато для будь-якої країни й не кожна банківська система це витримає, особливо якщо держава не буде "друкувати гроші" для закриття такої дірки. Для порівняння: у Євросоюзі цей показник, за даними Європейського Центробанку, в 2024 році коливався в межах 2,28-2,31%, тобто був меншим за наш у 10 (!) разів.

А цільовий показник, нашого Нацбанку, тобто його мета (мрія) по зменшенню кредитної проблеми, коливається від 7% до 10%. Його називали ще до великої війни й навіть за умови поточного покращення показника він вважається недосяжним за поточних 25,04%.

Як досягається покращення по-нацбанківські?

З чим не можна сперечатися — це зі статистичними передумовами для повільного зменшення загального показника кредитної проблемності. Вони й справді є. Й передусім за рахунок націоналізованого Приватбанку, який держава рятувала після провалу нагляду Нацбанку, який 10 років не помічав там корупції та тотального розкрадання колишніми акціонерами, що було доведено кримінальними справами в Україні та нещодавніми висновками Високого суду Англії, що присудив екс-власникам виплату Привату $3 млрд.

Та наш держава, тобто українські платники податків, сплатили за порятунок Приватбанку більше — 155 млрд грн чи $5,8 млрд на той момент. На цю суму держава капіталізувала структуру, щоб не закрити через тотальні неповернення кредитів і проблемний портфель.

Останніми роками рівень цього NPL сягав у Приватбанку 69,92%, а на 1 жовтня 2025-го він зменшився до 45,5%. Може здатися, що це й біль й гордість банківської системи одночасно. Ситуація була вкрай поганою, але ж покращується, водночас Приват і досі має найгірший за якістю портфель серед 25 найбільших кредиторів.

Та таке "покращення" далеко не завжди значить повернення проблемних кредитів у повному обсязі. Навпаки, там повно:

- Перепродажів кредитних портфелів з величезною знижкою. Останній відбувся цього жовтня, коли портфель роздрібних кредитів населенню Приватбанку на 5 млрд грн було продано ТОВ "Капіталресурс" за 93,4 млн грн — за 1,9% номіналу, тобто знижка становила 98,1%.

- Реструктуризацій, великих знижок та списання старих боргів великим позичальникам.

- Списань неможливих до повернення кредитів, які по факту стають збитком банку.

Таким чином ми й отримуємо "покращення" й розчарування в одному флаконі. Й що важливіше — зменшення кредитних неповернень на величезному портфелі Приватбанку, яке може позитивно вплинути на загальний статистичний показник по всій банківській системі.

Ми не кажемо, що по інших банках теж "покращень" не було. Були. Але не на такі величезні суми й значні відсоткові показники як у Приваті, що можуть перегорнути статистику по всій системі.

А ще бентежить те, що попри всі списання й інші заходи Приватбанк лишається лідером у чи не найгіршому фінансовому рейтингу Нацбанку — рейтингу з проблемних кредитів. Одночасно в цьому ж ТОП-10 перебуває 5 з 7 чинних державних банків:

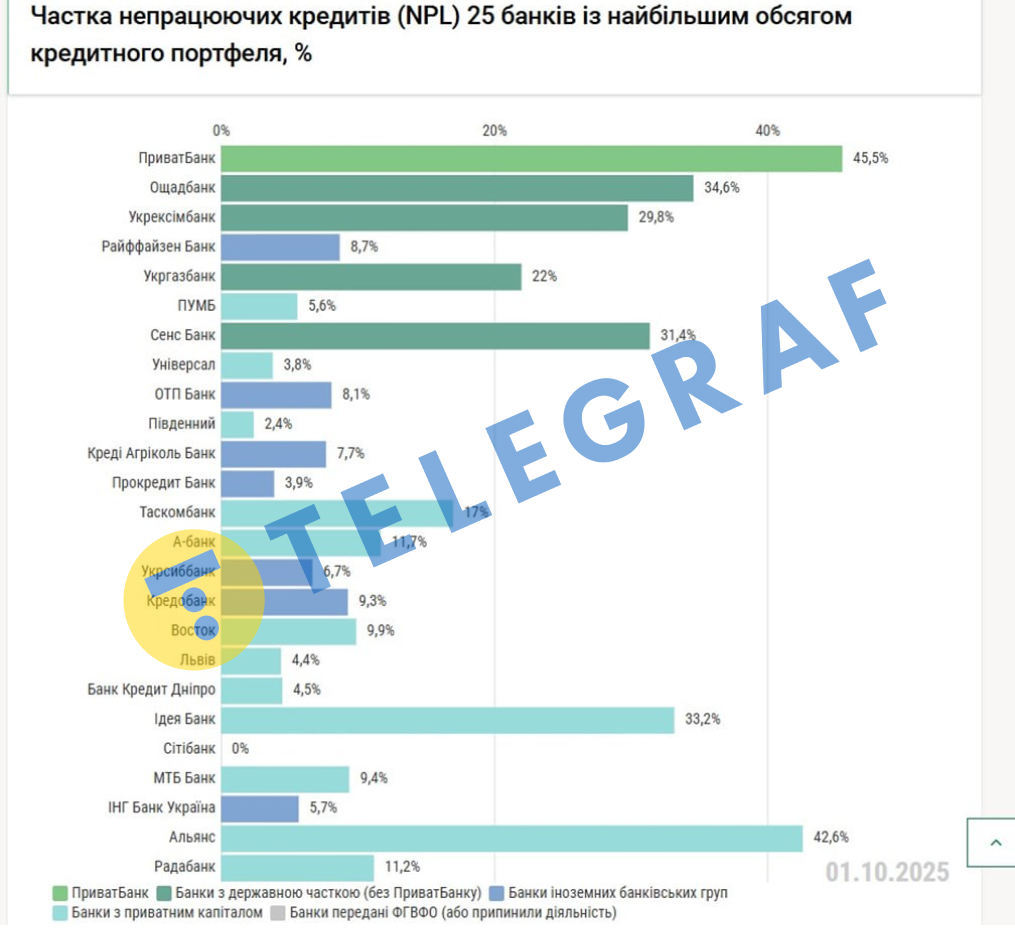

- Приватбанк — 45,5% поганих кредитів;

- Ощадбанк — 34,5%;

- Сенс Банк — 31,4%;

- Укрексімбанк — 29,8%;

- Укргазбанк — 22%.

Тобто майже всі держбанки, за виключенням двох невеличких нещодавно націоналізованих (Мотор Банк і Перший інвестиційний банк), які не були непомітними на кредитному ринку.

Це на практиці доводить неефективність держави як власника банку. До прикладу можна навести історію із Сенс Банком (колишнім Альфа-Банком), якого було націоналізовано вже під час війни. До початку повномасштабного вторгнення частка проблеми в його портфелі була на рівні 16,2%, а на сьогодні збільшилась майже вдвічі — до 31,4%.

У інших ситуація не краща, скажімо, в Укргазбанку за цей же час NPL підскочив з 10% до 22%. Й це все відбувається у воєнний період тотального браку грошей в держбюджеті, коли влада не може підтримати свої структури коштами.

Проблеми держбанків з якості кредитування не міняються роками та тільки поглиблюються під час нинішніх випробувань в умовах пільгового кредитування (навіть під 0%) з участю держави:

- Видача кредитів під поточні потреби держави, які згодом можуть припинити обслуговувати. Зараз це енергетика та військово-промисловий комплекс.

- Видача кредитів державним установам і підприємствам із сумнівними фінансовими показниками чи з відверто поганим фінстаном, які згодом можуть стати проблемними.

- Видача кредитів за політичними, а не економічними чинниками.

- Видача кредитів партнерам/друзям високопосадовців, що з часом можуть припинити повернення.

Звісно, зараз з таким фінансуванням не сперечатимуться, бо Україна стоїть перед екзистенційним вибором. Та з роками ми можемо побачити кримінальні справи й викриватимуться нові факти кримінальними ознаками типу справи Міндіча чи з новими фігурантами.

Та для держави й платників податків буде неприємний висновок — дірки в капіталах держбанків лататимуть за державний, тобто за наш з вами, рахунок, щоб зараз не обіцяли чиновники. Й як би суспільство не годували казочками про продаж держбанків без додаткових вливань державних коштів. Новим власникам діряві банки не потрібні навіть безкоштовно, бо витрати на їх порятунок не виправдуватимуть псевдовигідність таких купівель.

А що з проблемними кредитами в інших банках?

Задля справедливості не можна забувати й про кредитну проблему в інших банках. "Телеграф" простежив її динаміку з початку великої війни.

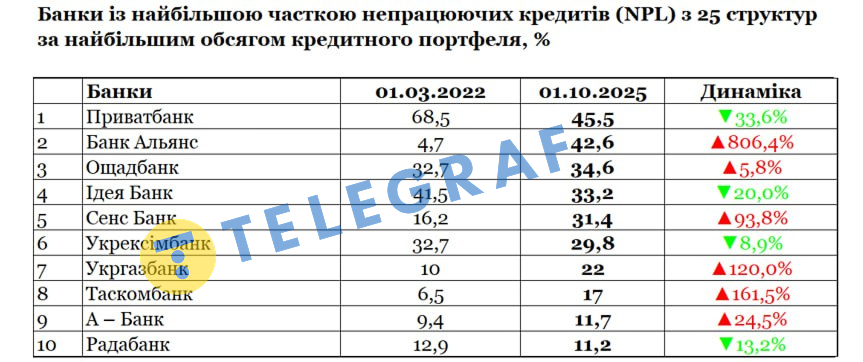

Найбільше збільшення негативних (непрацюючих кредитів) показали такі банки:

- Банк Альянс — на 806,4% (до 42,6% портфелю);

- Креді Агріколь Банк — на 413,3% (до 7,7% портфелю);

- Райффайзен Банк — на 314,3% (до 8,7% портфелю);

- Банк Восток — на 253,6% (до 9,9% портфелю);

- Укрсиббанк — на 235% (до 6,7% портфелю).

А ще видно, що в ТОП-10 найгірших за NPL банків окрім держструктур увійшли ще Банк Альянс Олександра Сосіса (з проблемними кредитами на рівні 42,6% портфеля), А – Банк (11,7%) родини бізнесменів Суркісів (Ігоря та Григорія), Радабанк (11,2%) — родини Городницьких з Дніпра (5 осіб) та дві структури Сергія Тігіпка — Ідея Банк (33,2%) і Таскомбанк (17%).

Водночас найкращі на поточний момент показники по якості виданих кредитів мають Сітібанк (0%), Банк Південний (2,4%) і Універсал Банк (3,8%), відомий своїм фінтехом monobank.

За час війни найсуттєвіше відсоткове зменшення поганих (непрацюючих) показали:

- Банк Кредит Дніпро — на 86,6% (до 4,5% портфеля);

- Універсал Банк (monobank) — на 51,9% (до 3,8% портфеля);

- Банк Південний — на 46,7% (до 2,4% портфеля);

- Приватбанк — на 33,6% (до 45,5% портфеля);

- Банк Львів — на 32,3% (до 2,1% портфеля).

Та перші підсумки за якістю кредитування можна буде аналізувати десь за 9-12 місяців після завершення страшної війни, а ще об’єктивніше — після нових виборів і зміни влади в Україні.

Раніше "Телеграф" писав, які банки в зоні ризику. Ми розповідали про перелік фінустанов-"невдах" в Україні.