Как НБУ маскирует проблемы украинских банков и у каких из них самые плохие дела

- Автор

-

- Дата публикации

- Автор

- 1169

Кредитная проблема усугубляется

Доверяйте надёжному — подпишитесь на Telegraf в Google Новостях

Украинские заемщики все хуже гасят отечественным банкам кредиты, превращая стандартную (рабочую) задолженность в то, что финансисты называют NPL (non-performing loans) — непогашение от 90 суток и более, то есть настоящую кредитную проблему.

Об этом свидетельствуют данные Национального банка, который прилагает немалые усилия, чтобы преуменьшить эту проблему, манипулируя статистикой по этому показателю.

НБУ делает довольно просто — как можно активнее популяризирует общий показатель этой кредитной проблемы, который ситуативно улучшается за счет государственного Приватбанка, не погружаясь в другие персоналии. То есть в конкретные банки, где самая плохая ситуация с пресловутым NPL, данные по которым не упоминаются в разрекламированных релизах. Чтобы их получить надо погружаться в глубину отчетности и именно она показывает, что ситуация с "проблемкой" в Украине достаточно обескураживающая и далека от показателей Евросоюза, в который стремится вступить наше государство.

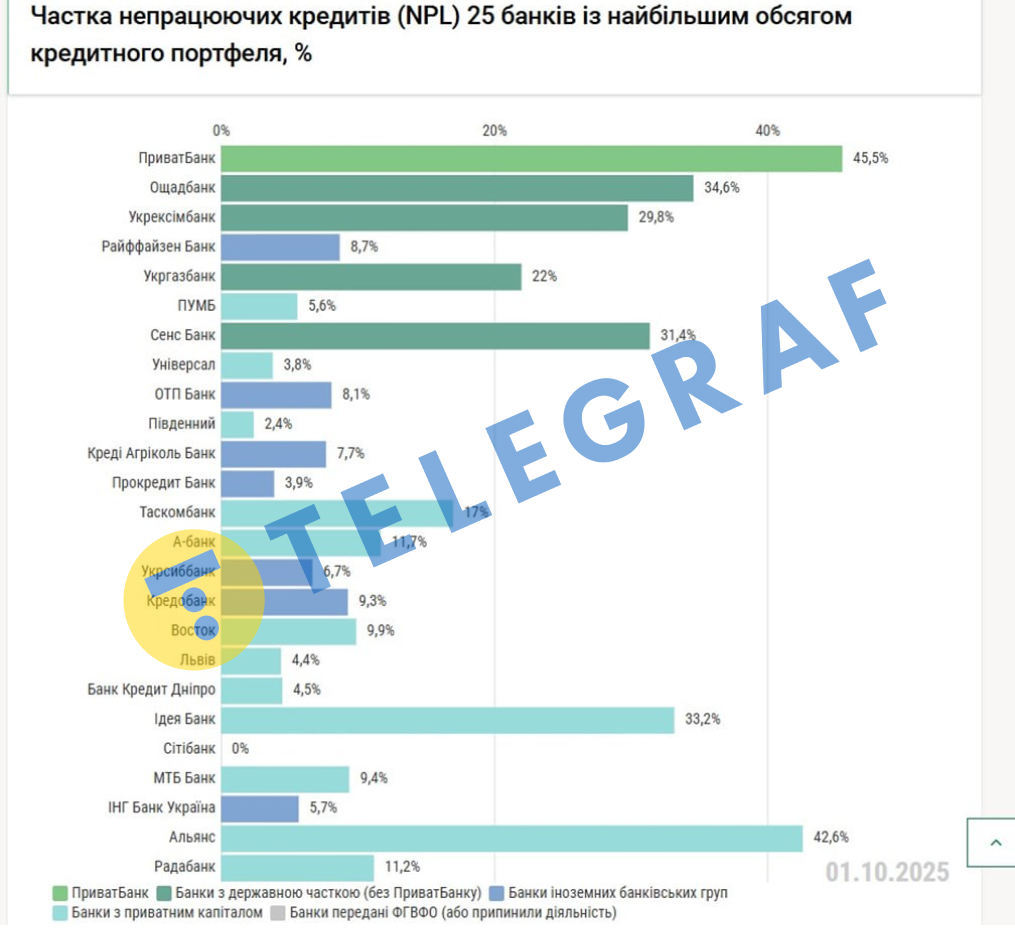

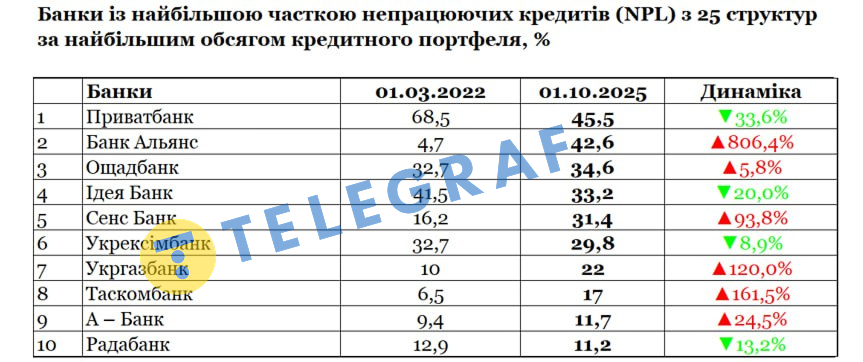

А именно: из 25 банков за годы войны улучшение качества кредитных портфелей, то есть уменьшение упомянутого NPL, зафиксировано только в 10 банках, а ухудшение — сразу в 15 банках. Это видно из официальных данных Национального банка по крупнейшим кредиторам, выделяемым самим регулятором, если сравнить официальную статистику на 1 октября 2025 года с началом вторжения на 1 марта 2022-го.

Почему показатель кредитной проблемы важен для любого банка? Потому что это финансовое учреждение, а не благотворительная организация. Он должен не только раздавать деньги людям и бизнесу в виде кредитов, но обязательно собирать их обратно с процентами. Если это не происходит или не происходит в полном (или значительном) объеме, то банк со временем становится банкротом.

Неважно по какой причине деньги не возвращают — из-за финансовых проблем какой-то прогоревшей корпорации или из-за преступного сговора с ней и хищения денег. Но такие невозвращения, такая кредитная проблема, впоследствии наносит ущерб государству. И не только в случаях с государственными банками (хотя и с ними тоже), но и с другими тоже. Поскольку когда начинается банкротство любого банка, Нацбанк забирает у него лицензию и передает на ликвидацию в государственный Фонд гарантирования вкладов физлиц, то с вкладчиками прогоревшего банка рассчитывается этот ФГВФЛ. Часто за свой счет, за счет Фонда, поскольку в большинстве случаев у банка не хватает своих денег для таких расчетов с бывшими клиентами.

Где в таких ситуациях берет деньги Фонд гарантирования? Как показала история банкопада (когда обанкротились 90 банков) 2014-2017 годов, он занимает их у Министерства финансов и Национального банка, то есть на начальном этапе это это эмиссионная гривна, а затем долго и скучно годами их проворачивает за счет распродаж имущества банков. К чему тоже хватает вопросов, потому что это имущество сплошь и рядом распродается со скидками более чем в 90% и давно требует проверок правоохранительных органов.

В чем сущность манипуляции Нацбанка?

На этом безрадостном фоне Национальный банк вместо подсветки проблем и упора в своих релизах на том, что 15 банков из 25 выделенных им банков-кредиторов за войну ухудшили качество кредитных портфелей, предпочитает давать общую цифру проблемности. Давать ее изменение ежемесячно, чтобы подчеркнуть улучшение, что выгодно регулятору для маскировки проблемы. Хотя все понимают, что сейчас Украина переживает сложный или даже решающий период своей истории, и с 2022 года наше общество мыслит категориями "до и после войны".

Если смотреть на общие показатели по всей банковской системе, то они действительно выглядят неплохо. С 1 января 2022 по 1 октября 2025-го общий показатель проблемной кредитной задолженности по всей банковской системе уменьшился с 30,02% до 25,04%. При этом меньше плохих кредитов было у населения – только 16,86% портфеля и больше у бизнеса – 36,1%. До войны отрицательная кредитная задолженность доминировала прежде всего в государственных банках — достигала 47,08% общего кредитного портфеля, а у национализированного в 2016 году Приватбанка с экс-акционерами по уголовным делам вообще 69,92%. В банках из иностранных групп она была на уровне 17,82%, а в банках с частным украинским капиталом – 9,43%. Это всеобщая статистика НБУ.

Кажется, что поводов для тревоги немного, но только если их ни с чем не сравнивать.

На самом же деле даже 25,04% проблемных кредитов, то есть четверть от выданного, слишком много для любой страны и не каждая банковская система это выдержит, особенно если государство не будет "печатать деньги" для закрытия такой дыры. Для сравнения: в Евросоюзе этот показатель, по данным Европейского Центробанка, в 2024 году колебался в пределах 2,28-2,31%, то есть был меньше нашего в 10 (!) раз.

А целевой показатель нашего Нацбанка, то есть его цель (мечта) по уменьшению кредитной проблемы, колеблется от 7% до 10%. Его называли еще до большой войны и даже при текущем улучшении показателя он считается недостижимым при текущих 25,04%.

Как достигается улучшение по-нацбанковски?

С чем нельзя спорить – это со статистическими предпосылками для медленного уменьшения общего показателя кредитной проблемности. Они действительно есть. И прежде всего за счет национализированного Приватбанка, который государство спасало после провала надзора Нацбанка, который 10 лет не замечал там коррупции и тотального хищения бывшими акционерами, что было доказано уголовными делами в Украине и недавними выводами Высокого суда Англии, присудившего экс-владелецам выплату Привату $3 млрд.

Но наше государство, то есть украинские налогоплательщики, оплатили спасение Приватбанка больше — 155 млрд грн или $5,8 млрд на тот момент. На эту сумму государство капитализировало структуру, чтобы не закрыть из-за тотального невозврата кредитов и проблемного портфеля.

В последние годы уровень этого NPL достигал в Приватбанке 69,92%, а на 1 октября 2025-го он уменьшился до 45,5%. Может показаться, что это боль и гордость банковской системы одновременно. Ситуация была крайне плохой, но улучшается, в то же время Приват до сих пор имеет самый плохой по качеству портфель среди 25 крупнейших кредиторов.

Но такое "улучшение" далеко не всегда означает возврат проблемных кредитов в полном объеме. Напротив, там полно:

- Перепродажи кредитных портфелей с огромной скидкой. Последний состоялся в октябре этого года, когда портфель розничных кредитов населению Приватбанка на 5 млрд грн был продан ООО "Капиталресурс" за 93,4 млн грн — за 1,9% номинала, то есть скидка составила 98,1%.

- Реструктуризации, большие скидки и списание старых долгов крупным заемщикам.

- Списания невозможных к возврату кредитов, которые по факту становятся убытком банка.

Таким образом, мы и получаем "улучшение" и разочарование в одном флаконе. И что важнее — уменьшение кредитных невозвратов на огромном портфеле ПриватБанка, которое может оказать положительное влияние на общий статистический показатель по всей банковской системе.

Мы не говорим, что по другим банкам тоже "улучшений" не было. Были. Но не на столь огромные суммы и значительные процентные показатели как в Привате, которые могут изменить статистику по всей системе.

А еще смущает то, что при всех списаниях и другие мероприятия Приватбанк остается лидером в самом плохом финансовом рейтинге Нацбанка — рейтинге по проблемным кредитам. Одновременно в этом же ТОП-10 находится 5 из 7 действующих государственных банков:

- Приватбанк – 45,5% плохих кредитов;

- Сбербанк – 34,5%;

- Смысл Банк — 31,4%;

- Укрэксимбанк — 29,8%;

- Укргазбанк — 22%.

То есть почти все госбанки, за исключением двух небольших недавно национализированных (Мотор Банк и Первый инвестиционный банк), незаметных на кредитном рынке.

Это на практике доказывает неэффективность государства как собственника банка. К примеру можно привести историю с Сэнс Банком (бывшим Альфа-Банком), который был национализирован уже во время войны. До начала полномасштабного вторжения доля проблемы в его портфеле была на уровне 16,2%, а на сегодняшний день увеличилась почти вдвое — до 31,4%.

В других ситуация не лучше, скажем, в Укргазбанке за это же время NPL подскочил с 10% до 22%. И это все происходит в военный период тотальной нехватки денег в госбюджете, когда власти не могут поддержать свои структуры средствами.

Проблемы госбанков по качеству кредитования не меняются годами и только усугубляются во время нынешних испытаний в условиях льготного кредитования (даже под 0%) с участием государства:

- Выдача кредитов под текущие потребности государства, которые могут впоследствии прекратить обслуживать. Сейчас это энергетика и военно-промышленный комплекс.

- Выдача кредитов государственным учреждениям и предприятиям с сомнительными финансовыми показателями или откровенно плохим финстаном, которые впоследствии могут стать проблемными.

- Выдача кредитов по политическим, а не экономическим факторам.

- Выдача кредитов партнерам/друзьям высокопоставленных должностных лиц, которые со временем могут прекратить возврат.

Конечно, сейчас с таким финансированием не будут спорить, потому что Украина стоит перед экзистенциальным выбором. Но с годами мы можем увидеть уголовные дела и будут обнаружены новые факты с уголовными признаками типа дела Миндича или с новыми фигурантами.

Но для государства и налогоплательщиков будет неприятный вывод — дыры в капиталах госбанков будут закрывать за государственный, то есть за наш с вами счет, чтобы сейчас не обещали чиновники. И как бы общество ни кормили сказочками о продаже госбанков без дополнительных вливаний государственных средств. Новым владельцам дырявые банки не нужны даже бесплатно, потому что расходы на их спасение не будут оправдывать псевдовыгодность таких покупок.

А что с проблемными кредитами в других банках?

Справедливости ради нельзя забывать и о кредитной проблеме в других банках. "Телеграф" проследил ее динамику с начала великой войны.

Наибольшее увеличение отрицательных (неработающих кредитов) показали следующие банки:

- Банк Альянс – на 806,4% (до 42,6% портфеля);

- Креди Агриколь Банк – на 413,3% (до 7,7% портфеля);

- Райффайзен Банк – на 314,3% (до 8,7% портфеля);

- Банк Восток – на 253,6% (до 9,9% портфеля);

- Укрсиббанк – на 235% (до 6,7% портфеля).

А еще видно, что в ТОП-10 худших NPL банков кроме госструктур вошли еще Банк Альянс Александра Сосиса (с проблемными кредитами на уровне 42,6% портфеля), А – Банк (11,7%) семьи бизнесменов Суркисов (Игоря и Григория), Радабанк (11,2%) — семьи Городниц Тигипко – Идея Банк (33,2%) и Таскомбанк (17%).

В то же время, лучшие на текущий момент показатели по качеству выданных кредитов имеют Ситибанк (0%), Банк Южный (2,4%) и Универсал Банк (3,8%), известный своим финтехом monobank.

За время войны самое существенное процентное уменьшение плохих (неработающих) показали:

- Банк Кредит Днепр – на 86,6% (до 4,5% портфеля);

- Универсал Банк (monobank) – на 51,9% (до 3,8% портфеля);

- Банк Южный – на 46,7% (до 2,4% портфеля);

- Приватбанк – на 33,6% (до 45,5% портфеля);

- Банк Львов – на 32,3% (до 2,1% портфеля).

И первые итоги по качеству кредитования можно будет анализировать где-то через 9-12 месяцев после завершения страшной войны, а еще более объективно — после новых выборов и смены власти в Украине.

Ранее "Телеграф" писал, какие банки в зоне риска. Мы рассказывали о перечне финучреждений-"неудачников" в Украине.