Ексклюзивний прогноз. Банкіри розповіли, що буде з курсом долара та євро до кінця 2025-го та у 2026 році

- Автор

-

- Дата публікації

- Автор

- 7225

Важливо зважати на той фактор, що частка євро в українській економіці зростає

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Український уряд обрахував курсові орієнтири на 2026 рік, в які закладається девальвація гривні до долара та євро. Робити такі розрахунки наперед завжди було нелегко, та стало ще складніше через велику війну, коли економіку щодня фізично руйнують снарядами й бомбами. Утім, бізнесу й простим людям корисно мати принаймні приблизні орієнтири на наступний рік, тож "Телеграф" розглянув і проаналізував їх разом із банкірами, які щодня працюють на нашому валютному ринку та мають власні прогнози щодо курсів.

Як урядові курси збігаються з реальністю

Валютний прогноз Кабміну на 2026 рік випливає із державного бюджету з похідними документами:

- долар — 45,7 грн/$;

- євро — 49,4 грн/€.

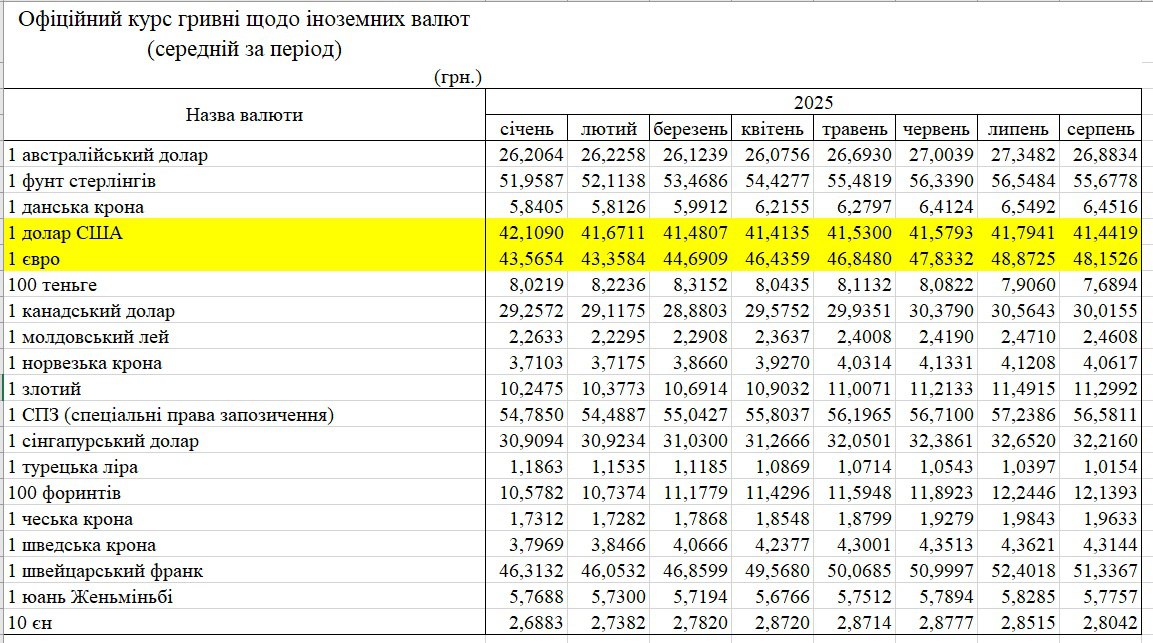

Це помітно вище поточних значень офіційних курсів за цими валютами, які на 29 вересня 2025 року становили, відповідно, 41,4789 грн/$ (на 10% менше прогнозу) та 48,4059 грн/€ (на 2,1% менше прогнозу).

Такі самі відмінності можна побачити, і коли подивитися на середній курс гривні до інвалют, який Нацбанк обчислює щомісяця. Для серпня 2025 року по долару це було 41,44 грн/$, по євро — 48,15 грн/€.

Це доводить, що гривня до кінця цього року ще має певний простір для девальвації.

Та банкіри все вже називають урядові прогнози оціночними й приблизними орієнтирами та закликають до них відповідно ставитися.

"Обмінний курс, що закладається у державний бюджет, має зазвичай здебільшого розрахункову функцію. Тому він не досить часто збігається з актуальним курсом. Ба більше, розрахунки уряду щодо курсу не можуть виступати "цільовими орієнтирами" для Нацбанку у його валютній політиці, оскільки останній, перш за все, слідує своїй основній стратегічній цілі — досягнення макроекономічної стабільності через забезпечення цінової стабільності. Тому політика обмінного курсу НБУ буде залежати від досягнення його стратегічних цілей", — пояснив "Телеграфу" директор департаменту аналітичних досліджень Райффайзен Банку Олександр Печерицин.

Аналогічну думку нам висловив й голова правління Глобус Банку, віцепрезидент Асоціації українських банків Сергій Мамедов: це "радше орієнтир для планування бюджету, аніж прогноз у буквальному сенсі".

"Бюджетні" курси не обов’язково мають збігатися з реальними: прикладом може стати цьогорічний, який в середньому на 9—10% нижчий за середньозважений у бюджеті на 2025 рік. Водночас якщо реальний курс у 2026 році суттєво відрізнятиметься від закладеного, це вплине на виконання бюджету: можуть зменшитися доходи від експорту або зрости витрати на обслуговування валютних боргів. Наведу такий приклад: цьогоріч курс долара нижчий за прописаний в бюджеті середньозважений у 45 грн/$. Через це виникла потреба в додаткових 400 млрд грн для покриття суто курсового збільшення видатків", — зазначив він "Телеграфу".

Пан Мамедов нагадав, які курсові орієнтири закладалися в бюджети останніх років і які досягалися по факту:

- 2022 рік — при плануванні 28–29 грн за долар офіційний курс в кінці грудня сягнув 32,4 грн/$;

- 2023 рік — за бюджетного орієнтира 42,2 грн/$ отримали офіційний 36,6 грн/$;

- 2024 рік — за орієнтира 40,7 грн/$ по факту мали 40,2 грн/$;

- 2025 рік — за орієнтира 45 грн/$ офіційний курс на кінець вересня не перевищує 41,5 грн/$.

"Історично ці прогнози часто були консервативними, тобто трохи вищими за фактичний середній ринковий курс, щоб створити "буфер" для бюджету. Іноді ці припущення виявлялися точними, іноді — ні, особливо в роки шоків на ринку (яким, приміром, став 2022 рік через початок повномасштабного вторгнення). Розбіжності між прогнозом і реальністю впливають на виконання бюджету: якщо курс вищий за закладений, доходи бюджету зростають, але дорожчає обслуговування боргу; якщо курс нижчий — доходи падають, і доводиться коригувати видатки. Це створює ризики для фінансової системи та економіки в цілому", — водночас визнав Сергій Мамедов.

Ризики великих розбіжностей між закладеним і фактичним валютними курсами відзначив і Олександр Печерицин.

"Якщо розрахунковий курс, закладений в бюджет, буде більше офіційного, може виникнути ризик недоотримання доходів по статтях, прив’язаних до обмінного курсу. Зазвичай, це частково нівелюється зменшенням витрат на обслуговування зовнішнього боргу, які також будуть меншими за розрахункові в такому випадку", — підкреслив він.

При цьому фінансисти зазначають, що на 2026 рік уряд заклав в держбюджет розрахунок не тільки по курсу гривня/долар, але й по гривня/євро. Й відзначають важливість цього кроку через зростання частки євро в українській економіці.

Україна переходить в євро

Останнім роками більше уваги євро приділяє не тільки бізнес, але й населення. Що можна простежити по статистиці з завезення українськими банками купюр євровалюти для касових операцій, яку зводить Нацбанк. Торік цей обсяг зріс у 2,7 раза у порівнянні із 2023 роком та одразу в 36 разів у порівнянні з довоєнним 2021-м.

По роках НБУ зафіксував у постачанні готівкового євро в Україну таку динаміку (в перерахунку в доларовий еквівалент):

- 2021 рік — $116,9 млн;

- 2022 рік — $505,2 млн;

- 2023 рік — $1,5 млрд;

- 2024 рік — $4,2 млрд;

- 8 міс. 2025 року — $2,5 млрд.

Якщо за підсумком 2021 року на євро припадало лише 2,3% всіх завезених іноземних банкнот, а на долар — одразу 94,7% (3% — інші валюти), то цьогоріч вже 34,7% із привезеного банками було євровалютою, і тільки 64% — американською грошовою одиницею. А одного місяця у 2025-му (у липні) євро було імпортовано навіть трохи більше, аніж долара: на $395,1 млн проти $332 млн.

Через війну багато українців переїхало саме до Європи, й значна частина наших мігрантів знайшла там роботу/відкрила бізнес, обжилася й повивозила родини. Тож зжилася з більш звичною для себе євровалютою.

Рух в бік валюти ЄС спостерігається й у державних розрахунках і у бізнес-контрактах. Якщо у I кв. 2021 році, за даними Нацбанку, на надходження в євро в структурі операцій платіжного балансу припадало тільки 29,6% суми, а на виплати — 43%, то вже у I кв. 2025-го — 29,9% та 46,9%, відповідно.

Якщо дивитися на валютну структуру торгівлі, то там частка євро найбільше зросла в імпорті — з 45,6% до 48,6% й менше в експорті — з 32,2% до 32,4%. А в загальноторгівельному обігу євроскладова збільшилась з 39,8% до 42,2%, відповідно поступово зменшувався вплив долара.

Через зростання популярності євровалюти й майбутній вступ до Євросоюзу, до якого прагне Україна, Нацбанк навіть пообіцяв запустити щоденний розрахунок довідкового курсу гривня/євро й задумався про прив’язку гривні до євро, для чого, правда, НБУ слід ще збільшити частку цієї грошової одиниці у своїх резервах. Що, напевне, й відбуватиметься, якщо найближчими роками буде реалізований план зі збільшення зовнішньої фінансової допомоги для України з боку ЄС, як прогнозують нині політики.

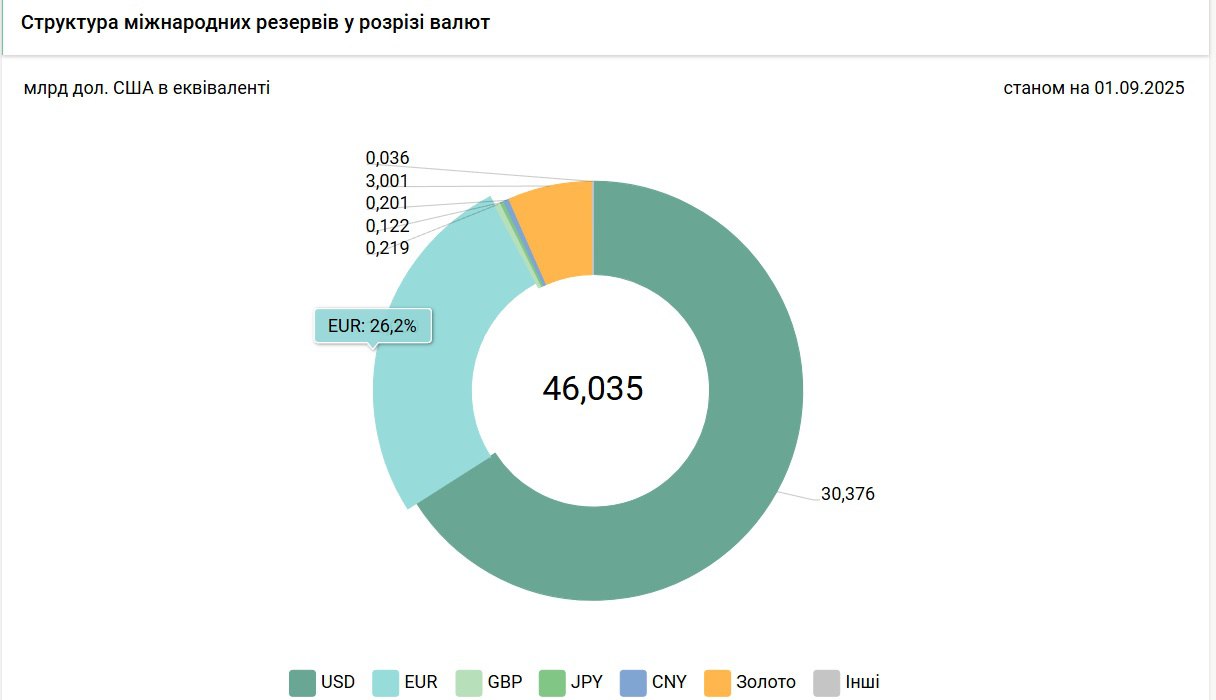

За офіційними даними, на 1 вересня 2025 року на долю євро у валютній структурі міжнародних резервів Нацбанку припадало тільки 26,2% ($12,1 млрд), на долю долара — 66% ($30,4 млрд).

Через усі ці фактори в держбюджеті 2026 року й з’явився урядовий обрахунок не тільки середнього курсу долара, але й євро. Та значення на рівні 49,4 грн/€ означає середнє значення пари євро/долар на зовнішньому ринку на рівні 1,08, яке не беруться пояснювати професійні банкіри.

"З огляду на те, що в бюджеті закладено середньозважений курс євро на рівні 49,4 грн/€, то вочевидь є розрахунок, що світове співвідношення пари долар/євро скоротиться до 1,05—1,1. Наскільки це реалістично, наразі сказати вкрай важко", — визнав Сергій Мамедов.

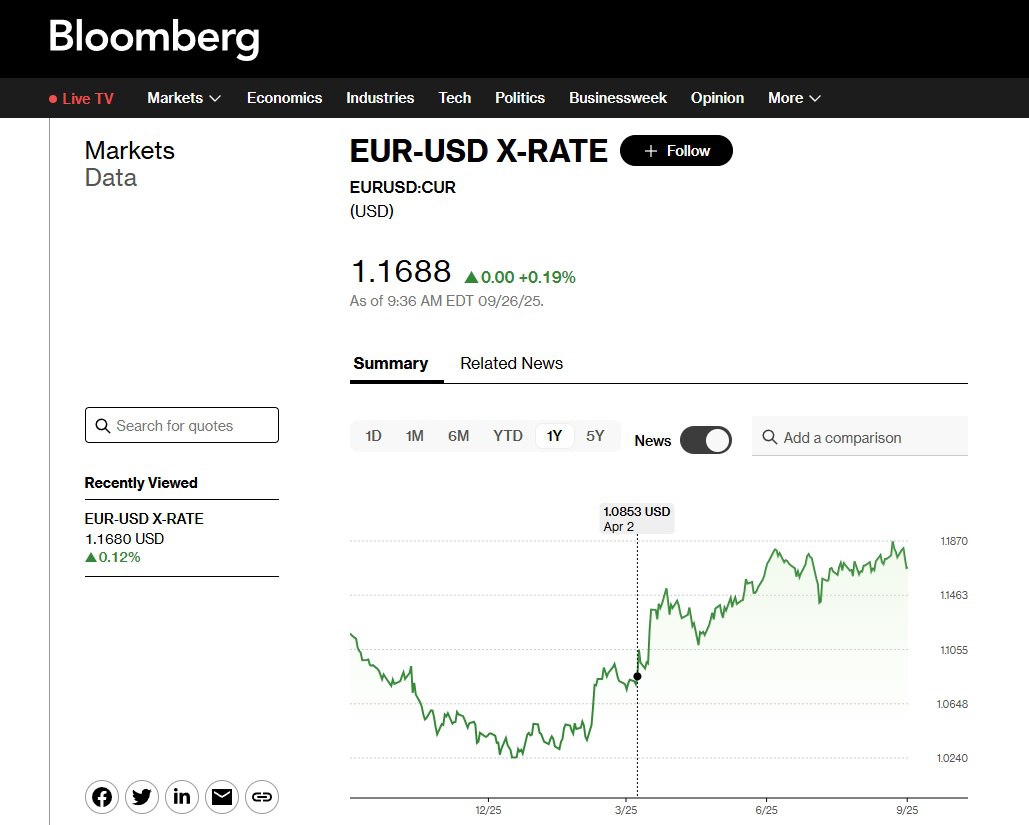

А більшість фінансистів відверто каже, що відкат світового курсу євро/долар до 1,08 зовсім нереальний. Останнього разу ринок бачив такі значення на торгах аж на початку квітня 2025 року, що видно по ретроспективних значеннях Bloomberg. Після чого вартість євровалюти сягала 1,1867 та згодом фіксувалась на геть інших рівнях: у вересні трималась переважно близько позначки 1,17, а під кінець місяця відійшла до 1,1670—1,1680.

Хоча деякі фахівці не виключають, що влада навмисно заклала занижений курс євро, в якому планує наступного року отримувати значну частину зовнішньої допомоги від міжнародних партнерів. Щоб за рахунок курсової різниці (в більший бік у гривні) мінімізувати дефіцит держбюджету, який останніми роками регулярно формується на кінець року.

Що буде з євро у світі

Західних фінансистів регулярно опитують стосовно очікувань щодо курсу євро/долар: середній рівень очікувань перебуває в межах 1,16—1,19, а максимальний прогноз на кінець 2025 року — 1,2, що, приміром, нещодавно підтверджували аналітики таких фінансових гігантів, як ING й HSBC.

Та саме курсова стеля в 1,2 по євро/долар закладається більшістю банків і на 2026 рік, лише деякі припускають рух до 1,25 за негативного сценарію розвитку.

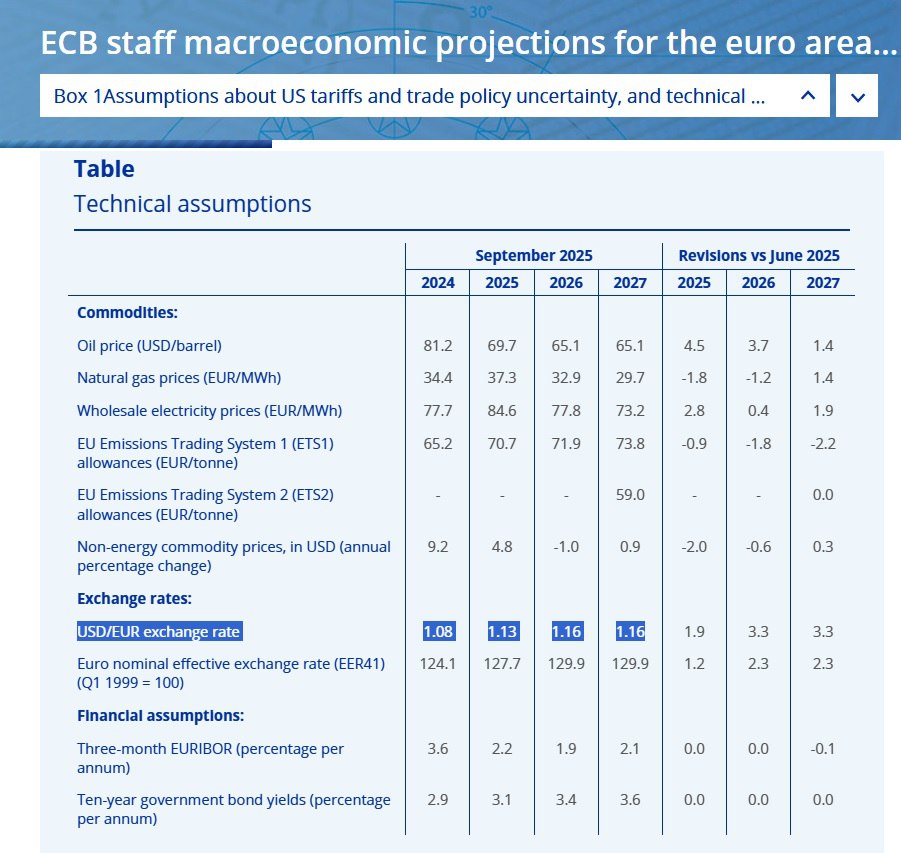

Водночас Європейський Центробанк у своєму макроекономічному аналізі закладає консервативне припущення для курсу на рівні 1,16, причому не тільки на 2026-й, але й на 2027 рік. За підсумком 2025 року вони планують вийти на середнє значення в 1,13.

До речі, середній курс на рівні 1,08, від якого відштовхнувся наш Кабмін у держбюджеті-2026, ЄЦБ зафіксував за підсумком 2024 року. Це ще одна версія появи такого курсу у наших урядовців — просто взяли фактичне значення за минулий рік у європейської влади.

Слабкість євро вбачають у більш м’якій відсотковій політиці Європейського Центробанку у порівнянні з американською Федеральною резервною системою: ставки ЄЦБ лишаються в межах 2—2,4% річних, а ФРС — 4—4,25% річних, через що в американський долар вкладатися вигідніше, аніж в євро. А також у слабкому економічному зростанні Німеччини та Франції, нових митних тарифах для ЄС з боку США. Ну й, звісно, у війні РФ в Україні й зростанні фінансового навантаження на європейські країни — як з погляду допомоги нашій державі, так і з погляду підвищення витрат на власну оборону.

Водночас сильною стороною євро вважається профіцит поточного рахунку єврозони. До того ж в євровалюту вкладаються для диференціювання ризиків, пов’язаних із США та всіма геополітичними та економічними ризиками, з якими стикаються Штати після приходу до влади адміністрації Дональда Трампа. А ще через курс на поступове зменшення ФРС своїх ставок: перший крок цьогоріч було зроблено 17 вересня, коли ставки просіли на 0,25% річних.

Що буде з курсом долара та євро в Україні

В Україні курс євро обраховується через долар, тож прогнози для двох валют слід аналізувати разом. При цьому фахівці радять бути готовими до певної девальвації.

"Найімовірніше, у жовтні 2025 року офіційний курс долара перебуватиме в коридорі 41,2—42,2 грн/$, а євро — 48–49,5 грн/€. У жовтні коливання будуть невеликими: інфляція знижується (завдяки сезонному зниженню вартості деяких продуктів), а сезонний експорт агропродукції створює додаткову пропозицію валюти. Листопад може принести тиск на гривню через імпорт енергоносіїв і опалювальний сезон, а у листопаді-грудні через фінансові розрахунки компаній і держави на ринку виникає підвищений попит, що поволі може рухати курси вгору", — спрогнозував "Телеграфу" Сергій Мамедов.

Хоча він й припустив, що коли не виникнуть якісь непоборні чи форс-мажорні обставини, то Нацбанк, як основний гравець на ринку, може як мінімум "пригладити" коливання курсів.

"Наразі чимало фахівців схиляються до цього, поки малоймовірним є стрибкове зростання курсу долара. Проте ми не виключаємо, що наприкінці року офіційний курс долара може неквапом досягти позначки 43—43,5 грн/$. Відповідно український курс євро, що формується на співвідношенні пари долар/євро, яке поки що навряд чи перевищить у світі 1,15—1,2, може у нас торгуватися в діапазоні 50—51 грн/€", — додав Мамедов.

Його колеги теж не виключають зниження курсу гривні для стабілізації макроекономічної ситуації та держбюджету.

"Основним фактором динаміки курсу до кінця цього року буде позиція Нацбанку через обсяги його інтервенцій. Вони, своєю чергою, виходячи з поточних реалій, залежатимуть від того, наскільки регулятор бачить ризик прискорення (чи сповільнення, зниження) інфляції. Якщо такі ризики будуть відносно контрольованими, регулятор зможе дозволити поступову "коригуючу" девальвацію задля зменшення дисбалансів по поточному рахунку платіжного балансу", — зазначив Олександр Печерицин.

Він очікує запуск Нацбанком з жовтня того, що називається циклом "обережного" зниження облікової ставки, який буде провокувати зниження курсу гривні.

"Не слід також забувати й про сезонні тренди, тобто збільшення дефіциту зовнішньої торгівлі через значні обсяги імпорту і завершення експортного сезону агропродукції ближче до кінця року. Тому за результатами року можна очікувати девальвацію пари гривня/долар на поміркованому рівні близько 2%", — уточнив Печерицин.

Плюс 2% до поточного офіційного курсу — це здорожчання долара до 42,3 грн/$.

Казначей Банку Кредит Дніпро Юрій Гріненко перелічив "Телеграфу" на 2025 рік такі ключові фактори впливу на курс гривня/долар:

- Геополітична ситуація та хід війни. Загострення або деескалація конфлікту, пошкодження енергетичної інфраструктури та проблеми в логістиці можуть бути каталізатором змін курсу на валютному ринку.

- Стан платіжного балансу, експорт сільськогосподарської продукції та металургії. Стосовно аграрної складової: виходячи з останніх даних варто очікувати не рекордний, але цілком нормальний врожай зернових та олійних. Металургія переживає наразі не самі гарні часи. Загроза дефіциту ключової сировини — коксівного вугілля, підвищення витрат виробництва, проблеми логістики та відносно дешевий експорт, суттєво зменшують маржинальність ключових гравців на металургійному ринку України, і це, безумовно, знаходить відображення в зменшенні валютної виручки від експорту. Скоріше за все, цей тренд продовжиться і до кінця року.

- Стан та обсяг золотовалютних резервів Національного банку. Наразі їх об’єм не викликає занепокоєння, але після відносно спокійного літнього періоду на валютному ринку осінь завжди приносить більшу активність, і це обумовлює підвищені обсяги інтервенцій з боку НБУ.

"Загалом, якщо питання фінансування бюджетного дефіциту на 2026 рік буде вирішено без суттєвих ризиків, то курс долар/гривня, ймовірно, продовжить траєкторію 2025 року. Наявні золотовалютні резерви дозволять стримувати надмірні коливання на валютному ринку", — вважає Юрій Гріненко.

Базисом, на якому триматиметься Україна в економіці й на полі бою, лишатиметься стабільна міжнародна фінансова допомога з боку наших партнерів.

Та навіть за умови отримання зовнішнього фінансування гривня може продовжити своє здешевлення у 2026 році. За різними оцінками, до 44,4—45,3 грн/$ по долару та 53,3—54,4 грн/€ по євро.

"Динаміка обмінного курсу у 2026 році значним чином залежатиме від рівня безпекових ризиків і перспектив їх зменшення. Якщо слідувати нашим припущенням щодо продовження активної війни принаймні до середини наступного року, то ризик розширення дефіциту зовнішньої торгівлі разом з очікуваним зменшенням загроз для інфляції можуть повернути стратегію помірної девальвації гривні впродовж року, але вона не перевищить 5—7% за рік", — розповів "Телеграфу" Олександр Печерицин.

Та нагадав про сезонні тенденції, про які не варто забувати.

"А саме: певне укріплення гривні навесні й більш активне її знецінення ближче до кінця року. Також надходження міжнародної допомоги в запланованих обсягах (поки що це наразі близько $40 млрд) слугуватиме надійним фактором підживлення резервів Нацбанку, які можуть бути використані для контрольованої динаміки обмінного курсу та усунення надмірних коливань", — додав Печерицин.

Головним стрес-фактором для валютного ринку та економіки в цілому лишатиметься війна, яку передбачити неможливо.

"Частину ризиків можна зменшити через чітке розуміння траншів допомоги, підготовку резервів, активне управління боргом та ефективну валютну та монетарну політику НБУ зі своєчасними й аргументованими економічними рішеннями. У 2026 році до цих факторів додадуться темпи економічного відновлення та інфляційні процеси, а також, безумовно, перебіг війни", — зазначив Сергій Мамедов.

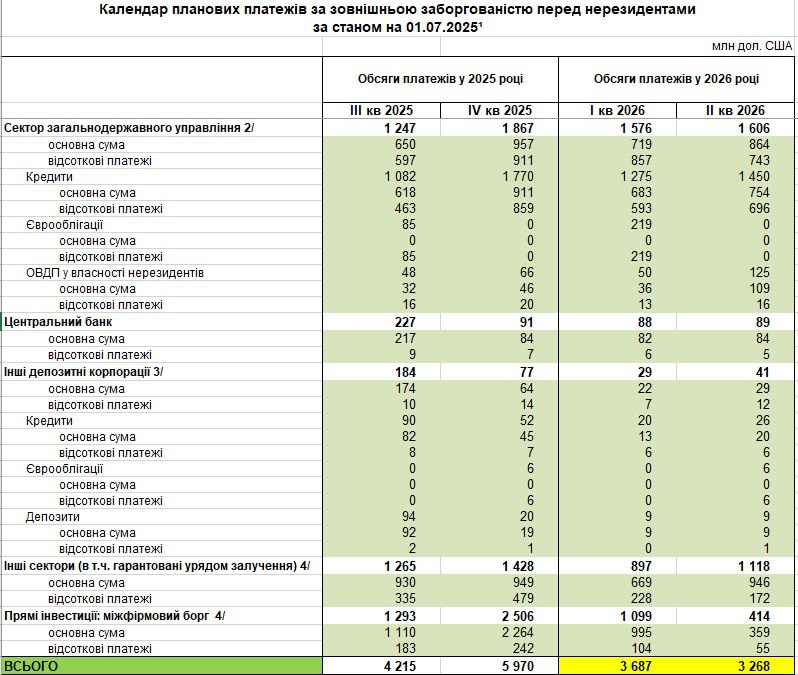

За даними НБУ, за поточним календарем українська влада та корпорації за друге півріччя 2025 року мають сплатити за зовнішніми боргами $10,2 млрд, а в першому півріччі 2026-го боргове навантаження зменшиться до $7 млрд.

Деякі виплати вже потроху тиснуть на валютний ринок, хоча ще й не критично.

Попит на долар поступово зростає. Минулого тижня торгівля на українському міжбанківському ринку відчутно активізувалась: середньодобовий обсяг торгів на основному майданчику Bloomberg зріс на 15% — до $221,8 млн, а розмір інтервенцій Нацбанку — на 82% (до $132 млн). Через що офіційний курс НБУ з 19 по 26 вересня по долару піднявся з 41,2488 грн/$ до 41,4939 грн/$, а по євро вдалось укріпитися завдяки здешевленню на світовому ринку з 48,7850 грн/€ до 48,7118 грн/€.